Betriebswirtschaftslehre#

Zusammenfassung für das Wintersemester 2021 bei Prof. Dr. Julia Müller-Seeger

Übersicht#

Allgemein#

Wirtschaften: Disponieren über knappe Güter als Gegenstand von Marktprozessen

Prinzipien profitorientierter Unternehmen:

Maximumprinzip: Output maximieren

Minimumprinzip: Input minimieren

Extremumprinzip: optimales Verhältnis von Output ~ Input

Rechtsformen#

Personengesellschaft: (OHG,…)

Risiko lastet auf Unternehmer

Kapitalgesellschaft: (AG, GmbH,…)

haftungsbeschränkt

Mischformen, staatliche Formen, …

Gliederung der Unternehmen#

nach Produktart: Dienstleistung | Sachleistung

nach Wirtschaftszweig: Industrie, Handel, …

nach Größe: klein, mittel, groß

nach regionalen Ausmaß: lokal, regional, national, international, multinational

internationale Unternehmen#

Unterscheidung inter- und multinationl:

international: Produktion Inland; Absatz auch Ausland

multinational: Produktion + Absatz sowohl Inland als auch Ausland

Vorteile |

Nachteile |

|---|---|

Kostenvorteile durch Skaleneffekte |

rechtliche Unterschiede |

Zugang zu internationalen Märkten |

Koordinierungsprobleme |

Arten des Auslandseinsatzes (steigend intern.): \(Export < Lizenz < Direktinvestition < Auslandsniederlassung\)

Management#

Management: zielgerichtete und ökonomische Steuerung/Organisation der menschlichen Handlung

Ausgangspunkt des Management: Aufgabe

Schritte des Management:

Analyse |

Synthese |

|---|---|

Übersicht verschafften |

Einheiten zusammenfassen |

relevante Elemente erfassen (Personen, Abteilungen,…) |

Verteilung der Aufgaben |

Managementsystem#

Managementsystem: alle Instrumente, mit denen Managementfunktionen erfüllt werden 2 Arten:

innovativ-strategieorientiert |

bürokratisch-administrativ |

|---|---|

Konzentration auf Stärken |

Ausmerzung Schwächen |

offensiv agieren |

defensiv reagieren |

„Richtige Dinge tun“ |

„Dinge richtig tun“ |

Bestandteile#

Organisationsystem |

Informationsystem |

Planungs- / Kontrollsystem |

Personalführungsystem |

Controlling |

|---|---|---|---|---|

wie sind wir aufgebaut? |

wie werden Infos genutzt? |

wie planen wir? |

wie führen wir? |

wie kontrollieren wir? |

funktional vs |

Beschaffung |

strategisch |

Leitmaxime |

|

divisional |

Speicherung |

evolvierend |

Anreizsysteme |

|

Lagerung |

flexibel |

Personalentwicklung |

||

Verarbeitung |

budgetbeschränkt |

Techniken#

Kreativitätstechnik: zur Ideengewinnung, bspw. Brainstorming

Scoringtechnik: Bewertungsmethode zur Gewichtung

Netzplantechnik: Methode zur Planung komplexer Probleme

Extrapolationstechnik: Fortschreibung der Vergangenheit in Zukunft

Szenariotechnik: Entwicklung von Szenarien

Führung#

Führungsstil: längerfristige Muster im Verhalten von Führungskräften

Führung vs |

Management |

|---|---|

Gestaltung des Systems |

innerhalb des Systems |

Weiterentwicklung |

Ordnung des Existenten |

Motivation der Mitarbeiter |

Zuordnung von Mitarbeitern |

Ziele der Führung#

Motivation

Kohäsion (Zusammenhalt)

Lokomotion (Richtungsweisung)

Führungstheorien:

merkmalsbezogen: Eigenschaftstheorie, Verhaltenstheorie (beide eher historisch)

prozessbezogen: Interaktionstheorie, Transformationstheorie (eher moderne)

Führungstile#

autoritär |

partizipativ |

|---|---|

schnelle Entscheidungen |

bessere Entscheidungen |

klare Rollenverteilung |

Teilhabe von Mitarbeitern |

braucht: Niveaugefälle und einfache Aufgaben |

braucht: engagierte Mitarbeiter + kreative Probleme |

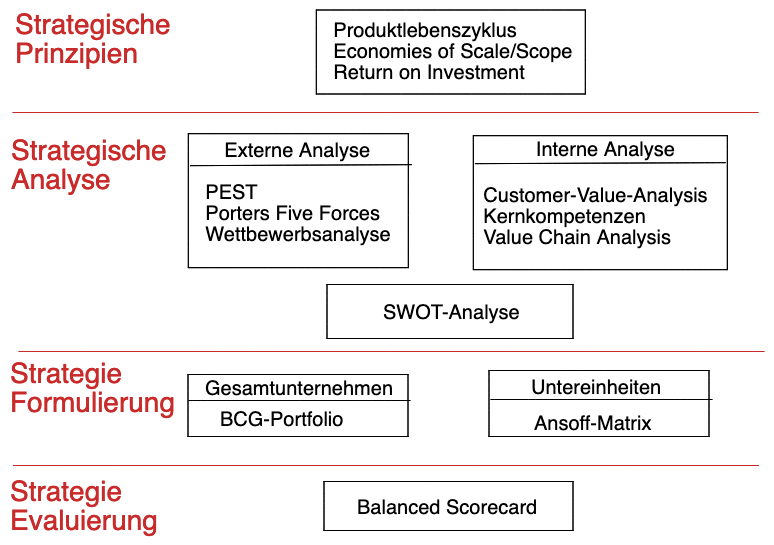

Strategisches Management#

Strategisches Management: systematischer Prozess, in dem längerfristige Vorteile im Wettbewerb aufgebaut und erhalten werden

erlaubt proaktives Handeln statt Reaktion auf Veränderung

Kontrolle + Beinflussung von Marktgeschehen

Bestandteile:

Entwicklung von Strategien#

\(Vision \implies Leitbild \implies Ziele \implies \textbf{Strategie}\)

Vision: langfristige Idee für Unternehmen

sinnstiftend

handlungsleitend

integrierend

Leitbild: Umsetzung der Vision

Bündelung der Motivation

Darstellung nach innen und außen

Ziele: gleichwertig aus

ökonomisch

ökologisch

sozial

Geschäftsmodell#

Geschäftsmodell : Grundprinzip des Unternehmens in der Wertschöpfung

Elemente:

Produkt-Markt Modell: was produzieren?

Wertschöpfungsmodell: wie produzieren?

Verkaufsmodell: wie verkaufen?

wirtschaftliche Logik: „wie gewinne machen?

Arten:

Bait-and-Hook

Freemium

Lock-In

…

Analyse mit Business-Model-Canvas:

Strategische Prinzipien#

Leitfrage: "Was wollen wir als Unternehmen produzieren?"

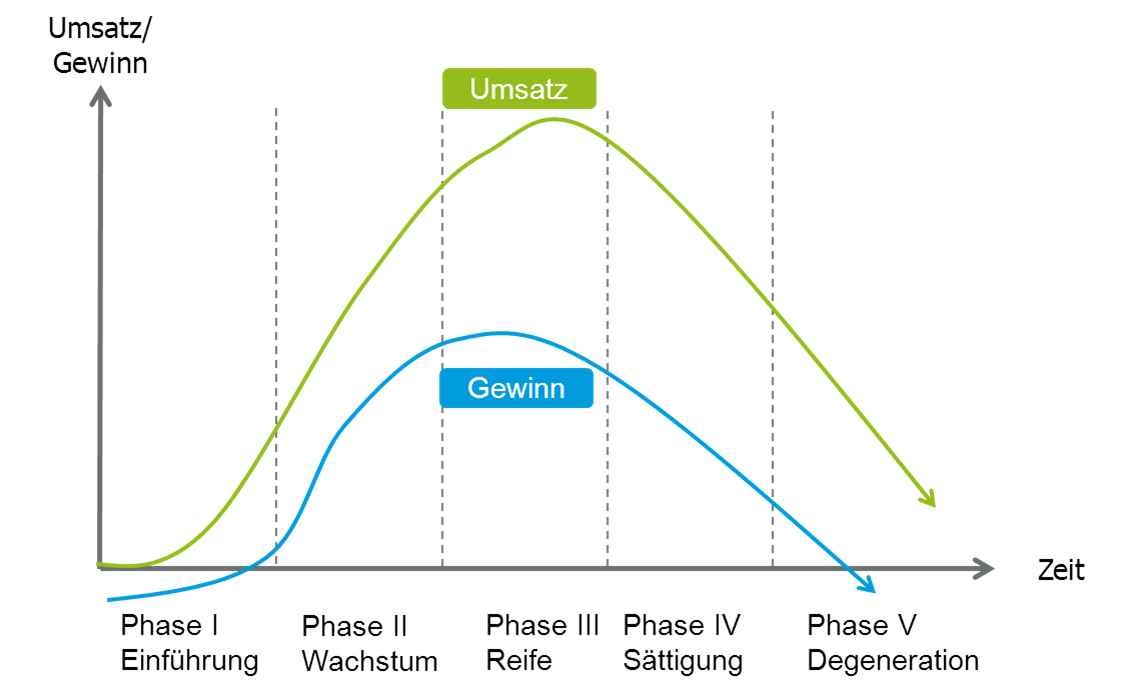

Produktlebenszyklus#

Analyse eines Produktes anhand von 5 Phasen:

Economies of Scale / Scope#

Economies of Scale |

Economies of Scope |

|

|---|---|---|

Übersetzung |

Skaleneffekte |

Verbundeffekte |

Beschreibung |

Kostenvorteile durch hohe Stückzahlen |

Kostenvorteile durch breite Produktpalette |

Gründe: |

Verteilung der Fixkosten |

Verhandlungsmacht / Finanzstärke |

Großmengenrabatte |

gemeinsame Nutzung einer Ressource |

ROI#

Return on Investment: Kennzahl für unternehmerischen Erfolg, auch Kapitalrendite

Berechnung: \(ROI = \frac{Gewinn}{eingesetztes \ Kapital}\)

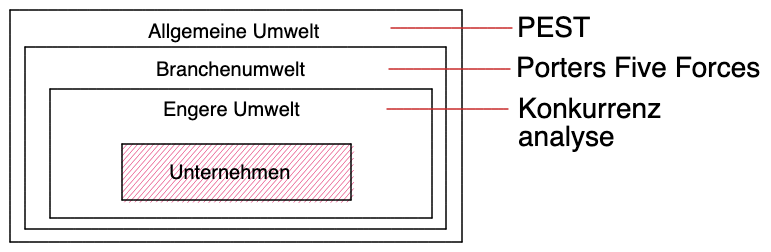

Strategische Umweltanalyse#

Leitfrage: "Was will der Markt?"

phasenbasierter Ansatz zur Unternehmensanalyse

PEST#

Analyse in 4 Dimensionen, meist bezogen auf eine Region, ein Landes.

Für jede Dimension anhand der Indikatoren erlaubt Bewertung der allgemeinen Situation des Landes, nicht nur nach finanziellen Gesichtspunkten

Politik |

Wirtschaft |

Sozial |

Technologisch |

|---|---|---|---|

Gesetzgebung |

Arbeitslosigkeit |

Werte |

Aktuelles Niveau |

Steuern |

Konjunktur |

Demographie |

F&E Ausgaben |

Regulierung |

Schlüsselindustrien |

Konsumentenverhalten |

Patente |

Stabilität |

Infrastruktur |

Mobilität |

Innovationen |

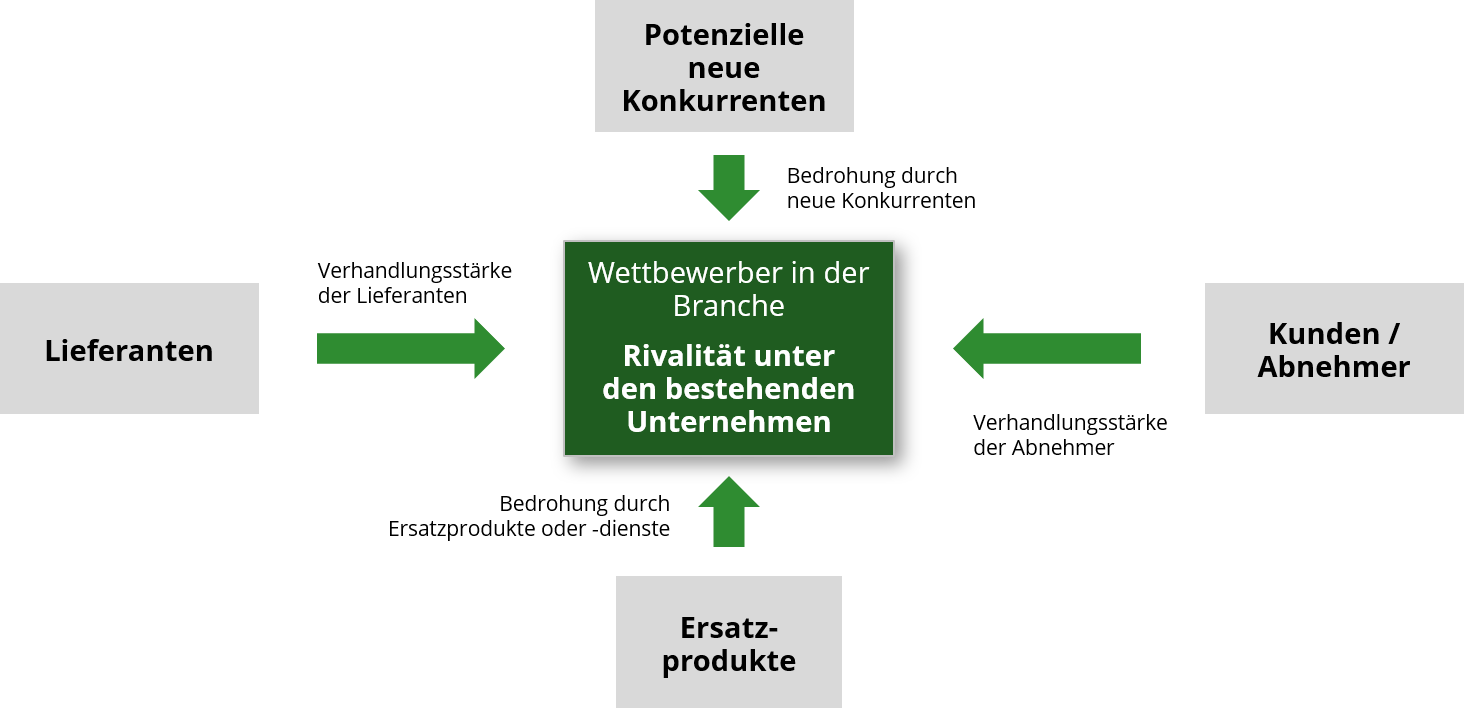

Porters Five Forces#

Analyse der Stärke des Wettbewerbs und der Machtverteilung in einer Branche

neue Konkurrenten |

Ersatzprodukte |

Kundenmacht |

Lieferantenmacht |

|---|---|---|---|

Skaleneffekte |

Wechselkosten |

Konzentration |

Konzentration |

Spezialwissen |

Gleichheit der Produkte |

Preisempfindlichkeit |

Wechselkosten |

Eintrittsbarrieren |

Substitutionsneigung |

Informationsstand |

Gleichheit der Produkte |

Risiko Rückwärtsintegration |

Risiko Vorwärtsintegration |

=> Stärke des Wettbewerbs

Anzahl Wettbewerber

Kundenloyalität

Branchenwachstum

Vorwärts / Rückwärtsintegration: Übernahme von vorhergehenden / nachgeordneten Schritten in der Verwertungskette

Strategische Unternehmensanalyse#

Leifrage: "Wie ist unser Unternehmen aufgestellt?"

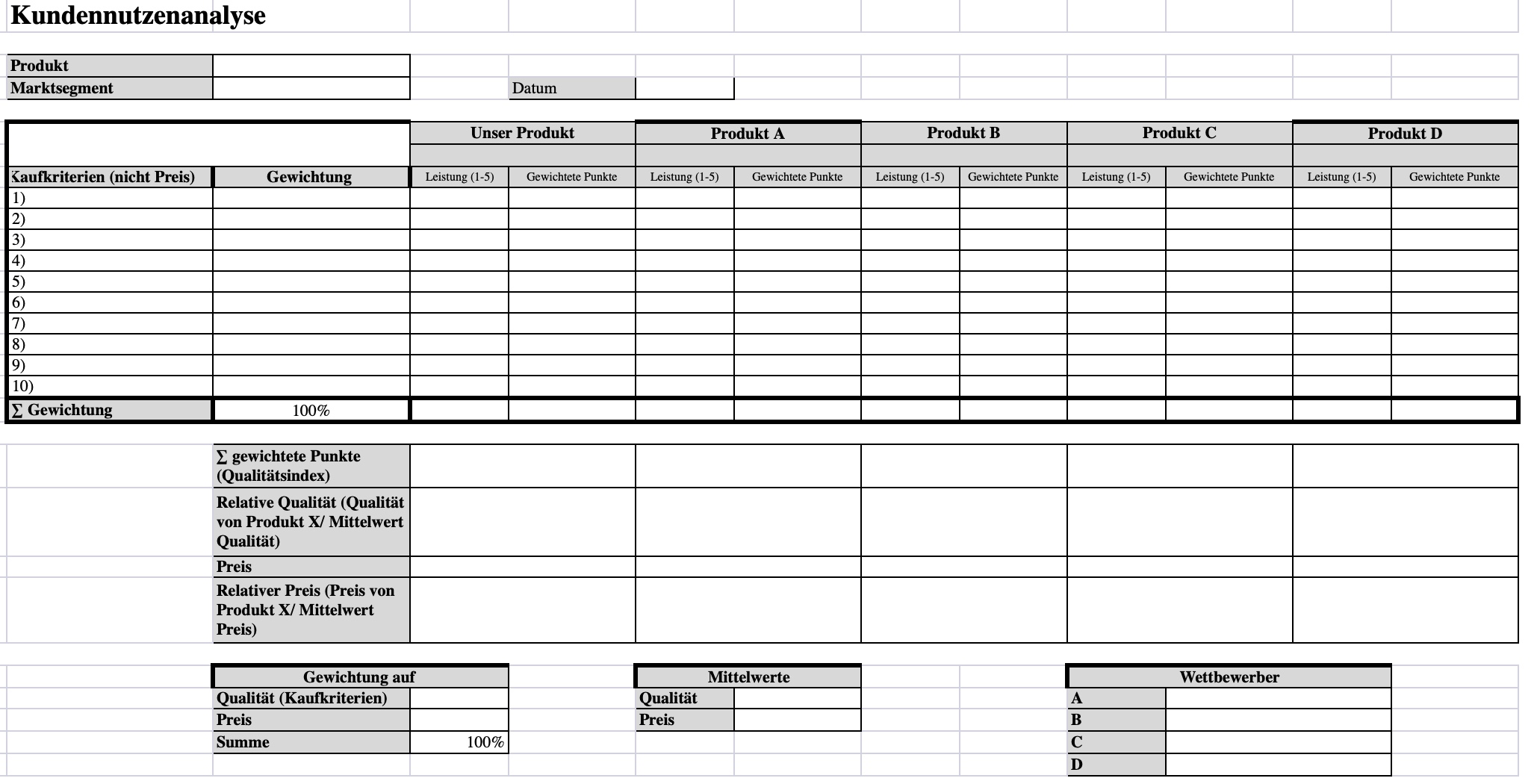

Customer Value Analysis (CVA)#

Kundennutzenanalyse: Analyse der Verlangen der Kunden im Vergleich von eigenen Produkten zu Konkurrenzprodukten

Bestandteil |

Vorgehen |

|---|---|

1: Marktsegmentierung |

wer sind Kunden / Konkurrenten? |

2: Kundenerwartungen |

was sind kaufentscheidende Merkmale? |

3: Merkmalswichtigkeit |

wie gewichten Kunden die Merkmale? |

4: Erfolgsbewertung |

wie viele Punkt eerhält jede Mermalskategorie? |

Vorlage:  anhand des relativen Preises und der relativen Qualität lässt sich dann eine Customer Value Map erstellen

anhand des relativen Preises und der relativen Qualität lässt sich dann eine Customer Value Map erstellen

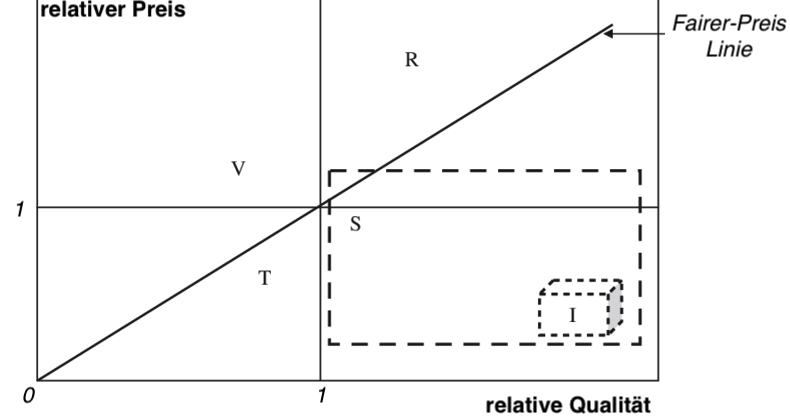

Customer Value Map#

anhand des relativen Preises und der relativen Qualität aus CVA lässt sich dann eine Customer Value Map erstellen

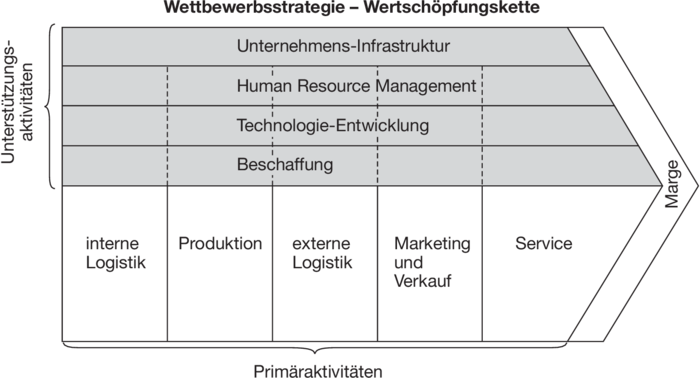

Value Chain Analysis#

Value Chain Analyse Analyse des Nutzens, die ein Unternehmen in seiner Wertschöpfungskette betreibt

muss immer auf jeweiliges Unternehmen individuell angepasst werden!

Bestandteile:

Primäre Aktivitäten |

Sekundäre Aktivitäten |

|---|---|

interne Logistik |

Unternehmensinfrastruktur |

Produktion |

Personalwesen |

externe Logistik |

Technologieentwicklung |

Marketing / Verkauf |

Beschaffungswesen |

Service |

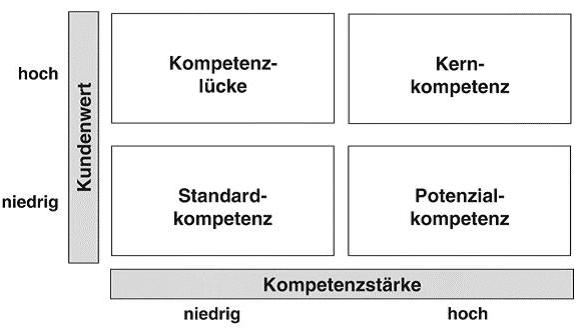

Kompetenzanalyse#

dient zum Herausfinden der Kernkomeptenz

Kernkompetenz: eine Technologien / Prozesse / Know-How, die:

einzigartig für Kunden

einmalig ggü. Konkurrenz und

schwer imitierbar sind

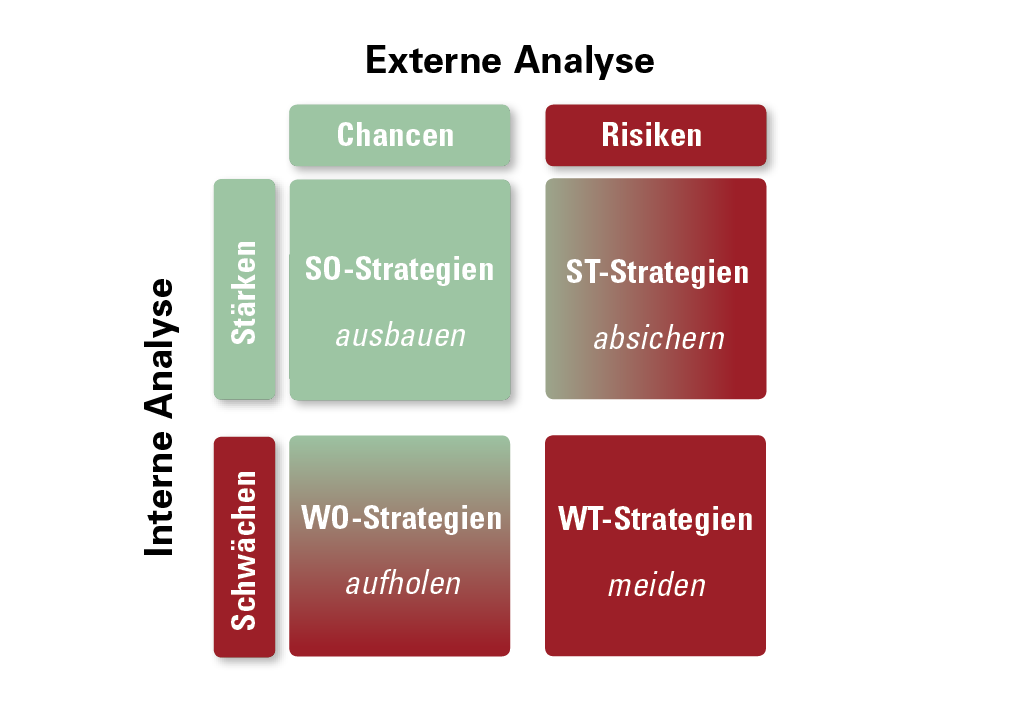

SWOT#

aus den gesammelten Ergebnissen der internen und externen Analyse => SWOT-Analyse

aus Unternehmensanalyse: Strengths + Weaknesses (Stärken | Schwächen)

aus Umweltanalyse: Opportunities + Threats (Chancen | Risiken)

Darstellung in Tableau zur Ableitung von Strategien und Komeptenzen, die entwickelt werden müssen

Strategieformulierung#

Leitfrage: "Wo wollen wir als Unternehmen hin?"

Ebenen der Strategieformulierung:

Ebene |

Leitfrage |

Methode |

|---|---|---|

Gesamtunernehmen |

in welche Märtke wollen wir? |

BCG-Portfolio |

Geschäftseinheiten |

wie erhalten wir Wettbewerbsvorteile |

Ansoff-Matrix |

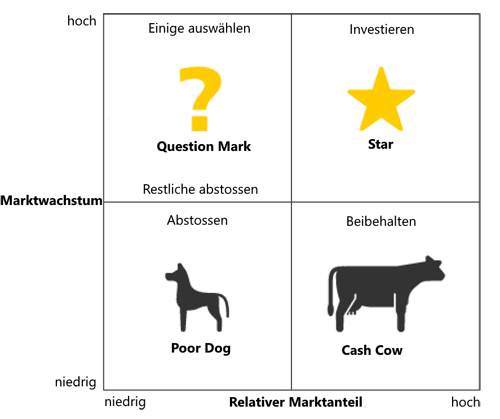

BCG-Portfoliomethode#

beschreibt Strategien, die in verschiedenen Produktlebensphasen angewandt werden sollten

Einführungsphase

Wachstum hoch + Marktanteil gering

=> Offensivstrategie: hohe Investitionen = niedrige Rendite

Wachstumsphase

Wachstum hoch, steigende Gewinne

=> Investtionsstrategie: Marktanteile ausbauen!

Reifephase

hohe Gewinne einstreichen, Refinanzierung der Investitionen

=> Defensivstrategie: Verteidung der Marktanteile gegen Konkurrenten

Sättigungsphase:

sinkendes Wachstum / Gewinne

=> Desinvestitionsstrategie: Ausstieg vorbereiten, Geld rausziehen

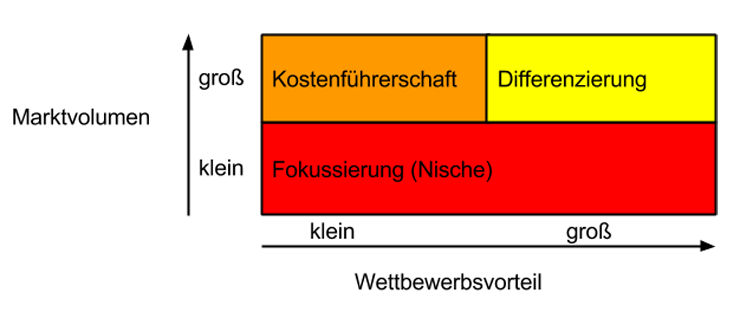

generische Strategien nach Porter#

Strategie |

Beschreibung |

Beispiel |

|---|---|---|

Kostenführerschaft |

durch niedrige Preise + hohes Volumen |

VW |

Differenzierung |

durch besondere Produkte + hohe Margen |

Mercedes |

Nischenbesetzung |

Teilmarkt mit besonderem zufriedenstellen |

Porsche |

Ansoff Matrix#

Ansoff-Matrix: bexchreibt Wachstumstrategien in bestehendem + neuen Markt

Arten der Diversifikation:

horizontal: Erweiterung der Produktpalette durch Nutzung Synergieffekte

Vertikal: Integration vor / nachgelagerter Tätigkeiten

lateral: in komplett neuen Bereich, risikoreich

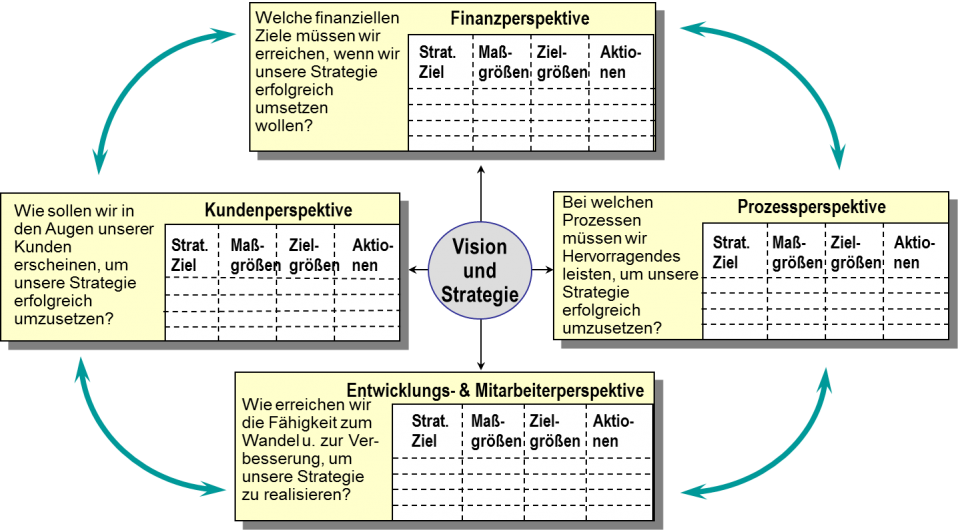

Strategiebewertung mit Balanced Scorecard#

Balanced-Scorecard: Methode zur Bewertung / Kontrolle von Unternehmensstrategien in 4 Bereichen, sowohl monetär als auch nicht-monetär

Bereiche:

Kunden

Finanzen

interne Prozesse

Lernen / Entwicklung

Schritte in jedem Bereich:

Ursache Wirkung analysieren => Ziele definieren

Messgrößen für Ziele => Kennzahlen festlegen

Vorgaben zur Erreichung => Zielwerte bestimmen

Handlungsanweisungen ableiten => Maßnahmen

nach gewissen Zeitraum bewerten, ob Zielgrößen erreicht wurden und wenn nicht: anpassen

nach gewissen Zeitraum bewerten, ob Zielgrößen erreicht wurden und wenn nicht: anpassen

Betriebliche Prozesse#

Leistungsprozesse#

Leistungsprozesse: Prozesse in einem Unternehmen zur Produkt/Leistungserstellung und Verwertung

Phasen: \(Beschaffung \implies Produktion \implies Absatz\)

meistens Beschaffung \(\neq\) Absatz => Bestandsbildung

Ziel des Managements: optimales Güterwirtschaftliches Gleichgewicht

also Austarieren und Planung in jeder Phase

Güterwirtschaftliches Gleichgewicht: Beschaffung enstpricht Anforderungen des Betriebs mit möglichst wenig Bestandsbildung und Lagerung

Bereitstellungsplanung:

Bereitstellung von Ressourcen, Personal, Werkstoffen

Planung von Bedarf, Beschaffung, Einsatz

Zielkonflikt: Lagerung vs Kosten

„lieber zuviel kaufen oder sparen?“

= Optimierung der Mengen

Produktionsplanung:

Kurzfristig: Planung bei gegebener Betriebskapazität

wie verteilen der Mitarbeiter auf gegebene Maschinen?

Langfristig: Kapazität variabel

brauchen wir neue Mitarbeiter / Maschinen ?

Absatzplanung:

Bestimmt vorherige Stufen

Anpassung an Markt mit Marketing

Bestandteile:

Produktpolitik: welches Produkt stellen wir her?

Preispolitik: wie viel soll es kosten?

Kommunikation: wie bekommt der Kunde was mit?

Distribution: wie kommt es zum Kunden?

Finanzprozesse#

Spiegelung der Leistungsprozesse aus finanzieller Sichtweise

Kategorien von Finanzströmen:

Kapitalbindend (Ausgaben)

kapitalfreisetzend (Einnahmen)

kapitalzuführend (Gewinne, Zinsen)

kapitalentziehend (Verluste, Zinszahlungen)

Finanzplanung#

Darstellung der finanziellen Ziele eines Unternehmens und kommende Investitionen

Invesitionen: Maßnahmen zum Erhalt / Erhöhung der Betriebskapazität

benötigt immer Finanzierung

Finanzierung: Bereitstellung von Kapital, aber nicht nur für Investitionen

mögliche Kapitalquellen: Eigenkapital / Fremdkapital