02.12.2022 Versicherungen#

Versicherung als Anwendung auf Risikoentscheidungen (Lotteriebeispiel)

Nachfrage nach Versicherungen#

Annahme: Individuum kennt:

Ausgangsvermögen \(w_0\)

Schdenswahrscheinlichkeiot p

Vermögensverlust L

Prämie = Schadenswahrscheinlichkeit * Schadenssumme => \( p \times A\)

Situation |

Kein Unfall |

Unfall |

|---|---|---|

Vermögen (mit Vers.) |

\(w_0\) |

\(w_0 - L\) |

**Vermögen (ohne Vers.) ** |

\(w_0- p \cdot A\) |

\(w_0 - pA-L+A\) |

für risikoaverses I.: im Optimum A = L (Vollversicherung)

Annahem: aktuarisch faire Prämie: kostenlose Bewegung von Vermögen zwischen den Zuständen

Versicherungsmärkte#

wie funktionieren Versicherungsmärkte

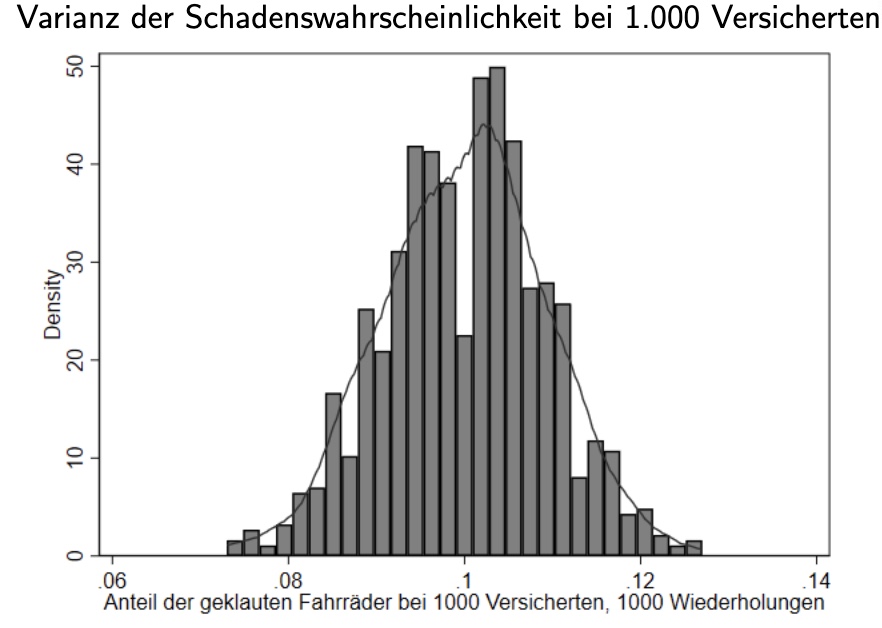

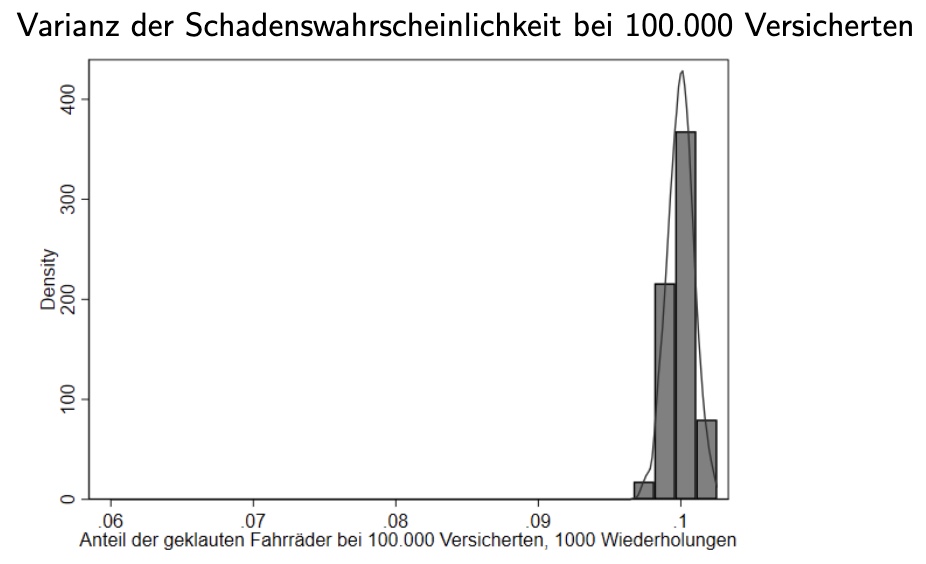

Risk-Pooling#

Zusammenfassung von individuellen Risiken zu Gruppen

Gesetz der großen Zahlen minimiert das Risiko zu Eintreten mit bekannter Sicherheit

Risiko wird beherrschbar

Beispiel:

Schaden eines Fahrraddiebstahls Bernoulli Verteilung mit p Wahrscheinlihckeit

n unabhängige Diebstähle = Binomialverteilung \((n,p)\)

Erwartungswert = \(n \times p\)

ohne Versicherung |

Versicherung |

|---|---|

|

|

Risk Spreading#

bei zusammenhängenden Risiken wie Erdbeben etc. funktioniert Pooling nicht!

Einspringen von Staat

Verteilung von einzelnen auf viele (Steuerzahler)

Risk Transfer#

Transferierung von Risiken zwischen Indivudeen aufgrund unterschiedlicher Aversität

bisher nur Art der Risikoaversion (konvex, konkav, linear)

jetzt Maß der Aversion

Arrow Pratt Maß: absolute Risikoaversion

relative Risikoaversion: $\( r_R(x) = \frac{xu''(x)}{u'(x)} \)$ Beispiel:

2 Indivuen mit Nutznefunktion: \(u(w) = ln(w)\)

Individuum 1: \(w=200.000\), 50% Risiko von Verlust 100.000

Individuum 2: \(w=2.000.000\)

Risikoprämie für Person 1:

Erwartungswert: \(EV = 150000\)

Erwartungsnutzen: \(0,5 \ln(200.000)+0,5\ln(100.000) = 11,859\)

Sicherheitsäquivalent:

\(U(CE) = EU \to ln(CE) = 11,859\)

\(CE = e^{11,859} = 141.350,8\)

Risikoprämie: \(R = EV-CE = 150.000- 141.350= 8649\)

Wann würde Person 2 das Risiko übernehmen wollen?

\(EV = 1.950.000\)

\(EU = 0,5 \ln(2.000.000)+0,5 \ln(1.950.000) = 14,483\)

\(CE = e^{14,483} = 1,949.337,2\)

\(R = 1.950.000 - 1,949.337,2 = 662,75\)

Vergleich der Risikoprämien

Risikoprämie 1: 8649€ (Bereitschaft Risiko abzugeben)

Risikoprämie 2: 662,75€ (Bereitschaft Risiko aufzunehmen)

Asymmetrische Informationsverteilung#

Verschiedene Indivdueen haben andere Risiken:

eine Person hat 3 Schlösser am Rad

die andere schließt nicht an

Problem:

Versicherung kennt nicht Einzelrisikos

sie nimmt also Prämie im Mittelwert

Lohnt nicht für geringrisijo-Personen

steigende Preise -> Teufelskreis

Moral Hazard#

Verhaltensänderung der Versicherten

Ex-Ante: vor Eintritt des Schadens mehr Risiko

Ex-post: nach Eintritt des Schadens teurere Behandlung

erhöht Kosten für Versicherung