11.11.2021 Erfolgskonten#

Unterkonten#

haben immer selben Charakter wie Hauptkonto (Hauptkonto ist Passiv -> Unterkonto = passiv)

werden über Hauptkonto abgeschlossen

haben weder Anfangs- / Endbestand !

Beispiel: Privatkonto

Unterkonto von Eigenkapital (Passiv)

=> Entnahme auf Sollseite, Einlagen auf Habenseite

wird über Eigenkapitalkonto abgeschlossen

nur bei gesellschaftergeführten Rechtsformen (GmbH, OHG)

Beispielrechnung#

Privat

Soll |

Haben |

|---|---|

30.000 (1) |

18.000 (2) |

Saldo 12.000 (3) |

|

30.000 |

30.000 |

Eigenkapital

Soll |

Haben |

|---|---|

12.000 (3) |

AB 50.000 |

SB 38.000 |

|

50.000 |

50.000 |

Buchungen:

Fabrikant entnimmt betrieblichen Bankkonto 30.000,- für PrivatzweckeBuchungssatz: Privat an BankBesitzer bringt PKW in Betrieb im wert von 18.000 ein= Fuhrpark an PrivatEndjahresbilanz wird gezogen mit Hauptkonto= Eigenkapital an Privat

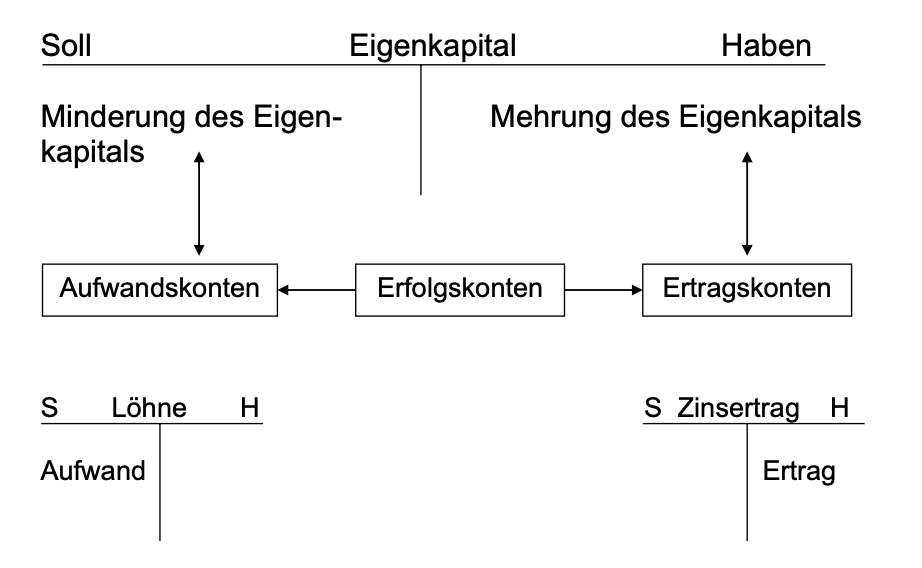

Erfolgskonten#

bisher nur Bestandskonten ohne Berücksichtigung von Erträgen oder Aufwendungen am Ende des Jahres

Arten#

Aufwendungen |

und Erträge |

|---|---|

Marterialwert |

Umsatzerlöse |

Löhne, Gehälter, Sozialabgaben |

Zins-, Miet-, Pachterträge etc. |

Wertminderung (Anlagen) |

|

Mieten, Steuern, Verwaltung … |

|

vermindern Eigenkapital |

erhöhen Eigenkapital |

für jede Art wird ein Unterkonto eingerichtet (Löhne, Miete,…) zur Buchung

alle Erfolgskonten sind Unterkonten des Eigenkapitalkontos

Buchungsorte der Erfolgskonten#

Unterschiede zwischen Erfolgs- und Bestandskonten:

Buchung auf Ertragskonto => Gegenbuchung auf bei Bestandskonto

Beispiel: Löhne mit Bank als Gegenbuchung

nicht aus Bilanz abgeleitet, also kein Anfangsbestand / Endbestand

Abschluss von Erfolgskonten#

wegen Übersichtlichkeit nicht direkt über Eigenkapital, sondern Gewinn- und Verlustkonto

Gewinn- und Verlustkonto: (GuV) zwischengeschaltetes Konto zum Abschluss

auf Haben-Seite alle Erträge

auf Sollseite alle Aufwendungen

Saldo zeigt Erfolg Unternehmens (Gewinn o. Verlust)

Saldo des GuV wird über Eigenkapital abgeschlossen

Buchungssätze für den Abschluss der Erfolgskonten:

GuV an alle Aufwandskonten

Alle Ertragskonten an GuV

bei Gewinn: GuV an Eigenkapital

bei Verlust: Eigenkapital an GuV

Beispiel#

Buchungen:

Bankzinsen im Wert vom 500,-= Bank an Zinserträge 500,-Mietzahlung in Höhe von 800,- mit Banküberweisung= Miete an Bank 800,-Abschluss des Mietenkontos=GuV an Mietaufwand 800,-Abschluss Zinsen= Zinserträge an GuV 500,-Abschluss GuV= Eigenkapital an GuV 300,-

Bank

Soll |

Haben |

|---|---|

AB 500 |

|

(1) 500 |

Zinserträge

Soll |

Haben |

|---|---|

(4) Saldo 500 |

(1) 500 |

500 |

500 |

Mietaufwand

Soll |

Haben |

|---|---|

(2) 800 |

(3) 800 Saldo |

800 |

800 |

GuV

Soll |

Haben |

|---|---|

(3) 800 |

(4) 500 |

(5) 300 Saldo (Verlust!) |

|

800 |

800 |

Eigenkapital

Soll |

Haben |

|---|---|

(5) 300 |

AB 50.000 |

SB 49.700 |

|

50.000 |

50.000 |

=> wir haben 300 Euro Verlust gemacht