18.11.2021 Industriekontenrahmen#

Kontenrahmen:

einheitliches, übersichtliches, rationelles Kontenordnungssystem

Ausgangspunkt für betriebsindivudelle Kontenpläne

Anwendung von KR: keine gesetzl. Pflicht!, nur Empfehlung

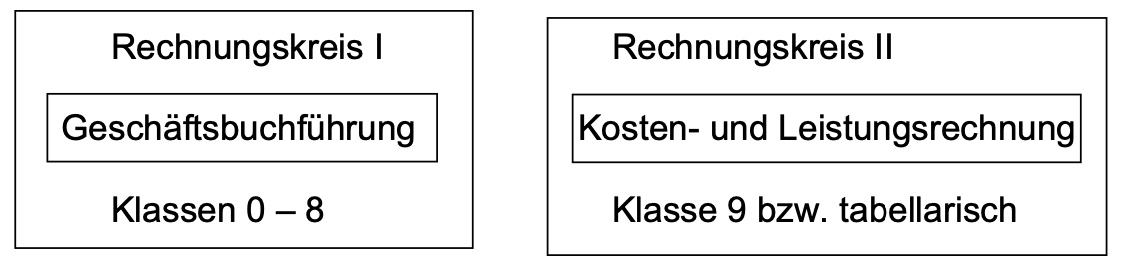

IKR = zwei Kreissystem:

in Praxis: Kosten+Leistungsrechnung tabellarisch in Staffelform, nicht in Kontenform

Aufbau IKR#

nach Abschlussgliederungsprinzip

jedes Konto hat eigene Kontonummer

dekadisches System (0-9)

Stelle der Kontonummer: Kontoklasse

Stelle: Kontengruppe

Stelle: Kontenart

Stelle: Unterart

Klassen stimmen mit Bilanzpositionen überein

Kontenbezeichnungen Rechnungskreis I:

0-2: Aktivkonten (Abschluss über Haben SBK) 0. Anlagevermögen

Finanzanlagen

Umlaufvermögen

3-4: Passivkonten (Abschluss: Soll SBK) 3. Eigenkapital 4. Verbindlichkeiten

5: Ertragskonten: (Abschluss: Haben GuV)

**6-7: Aufwandskonten ** (Abschluss: Soll GuV) 6. Betriebsaufwendungen 7. sonstige Aufwendungen

8: Abschlusskonten: SBK, EBK, GuV, etc

Bemerkungen zu Konten!:

15 Wertpapiere des Anlagevermögens: nur langfristige Papiere bspw. von Lieferanten etc.

220 Fertige Erzeugnisse: nicht benutzen, nur Abschluss

260 Vorsteuer: beim Einkauf gezahlte Ust, quasi Forderung gegenüber dem Finanzamt

37 Rückstellungen: Angst vor Klagen, für Schadensfälle

480 Umsatzsteuer: Verbindlichkeit gegenüber Finanzamt

62 Löhne + Gehälter