Zusammenfassung Monetäre Ökonomik#

Teilgebiet der Volkswirtschaftslehre, welches sich mit der Theorie des Geldes auseinandersetzt

Zinsen#

Allgemein#

Zinsen: Preis für das Leihen / Verleihen von Geld

beispielsweise auf Kredit, der in der Zukunft zurückgezahlt werden muss

Anleiheinstrumente#

einfacher Kredit: vollständig am Anfang Auszahlung, vollständige Rückzahlung Ende + Zinsen

Ratenkredit: vollständige Auszahlung Anfang, Abstotterung mit Teilzahlungen über Zeit

festverzinslichtes Wertpapier:

vollständige Auszahlung Anfang

Kuponzahlungen zwischendurch

vollständige Rückzahlung Ende

Nullkuponanleihe: Teilauszahlung Anfang, Vollauszahlung Ende

Effektivzins#

Gegenwartswert einer zukünftigen Zahlung (Cashflow CF) mit Zins i

Effektivzins (Standard)

Effektivzins Wertpapier:

Rechenbeispiel#

Staatsanleihe (festverzinslichtes Wertpapier)

Preis P |

Rückzahlung F |

Kupon C |

Perioden n |

|---|---|---|---|

1000 |

1000 |

100 |

2 |

=> sinkt der Preis, steigt der Effektivzins!

Ertrag und Rendite#

berücksichtigt neben Zins die Preisveränderung eines Wertpapiers, bspw. für vorzeitigen Verkauf

Rendite = Ertrag / Preis

Rechenbeispiel#

Kauf und Verkauf einer Staatsanleihe in darauffolgender Periode

C |

F |

n |

|---|---|---|

100 |

1000 |

1 |

Zinsunterschied von Periode 1 zu Periode 2:

Veränderung des gesamtwirtschaftlichen Zinsniveaus

das sind Opportunitätskosten der Staatsanleihe

Kauf Periode 1: |

Verkauf Periode 2: |

Verkauf Periode 3 |

|---|---|---|

\(i_1 = 0.1\) |

\(i_2 = 0.2\) |

mit Zins wie 2: \(i_2=0.2\) |

\(P= \frac{100+1000}{(1+0.1)}\) |

\(P= \frac{100+1000}{(1+0.2)}\) |

\(P = \frac{100}{(1+0.2)}+\frac{100+1000}{(1+0.2)^2}\) |

\(P=1000\) |

\(P=917\) |

\(P=847\) |

Rendite bei Verkauf in Periode 2

Rendite bei Verkauf in Periode 3 $\( R = \frac{100+(847-1000)}{1000} = -0.053 \)$

Statt bei Beibehaltung des ursprünglichen Niveaus:

Verkauf jeweils 1000€

\(R=100/1000=0.1\)

=> Veräderung des Zinses = Veränderung des Preises

=> je länger die Laufzeit, desto größer das Risiko!

Realzins#

inflationsbereinigter Effektivzins (nach Fischer)

Investoren wollen gleichbleibenden Zins

bei Inflationsanstieg werden dann höhere Effektivzinsen verlangt

=> ein Anstieg der Inflation(serwartung) führt zu sinkenden Preisen

Zinsmarkt#

Zinsbildung im Gleichgewicht#

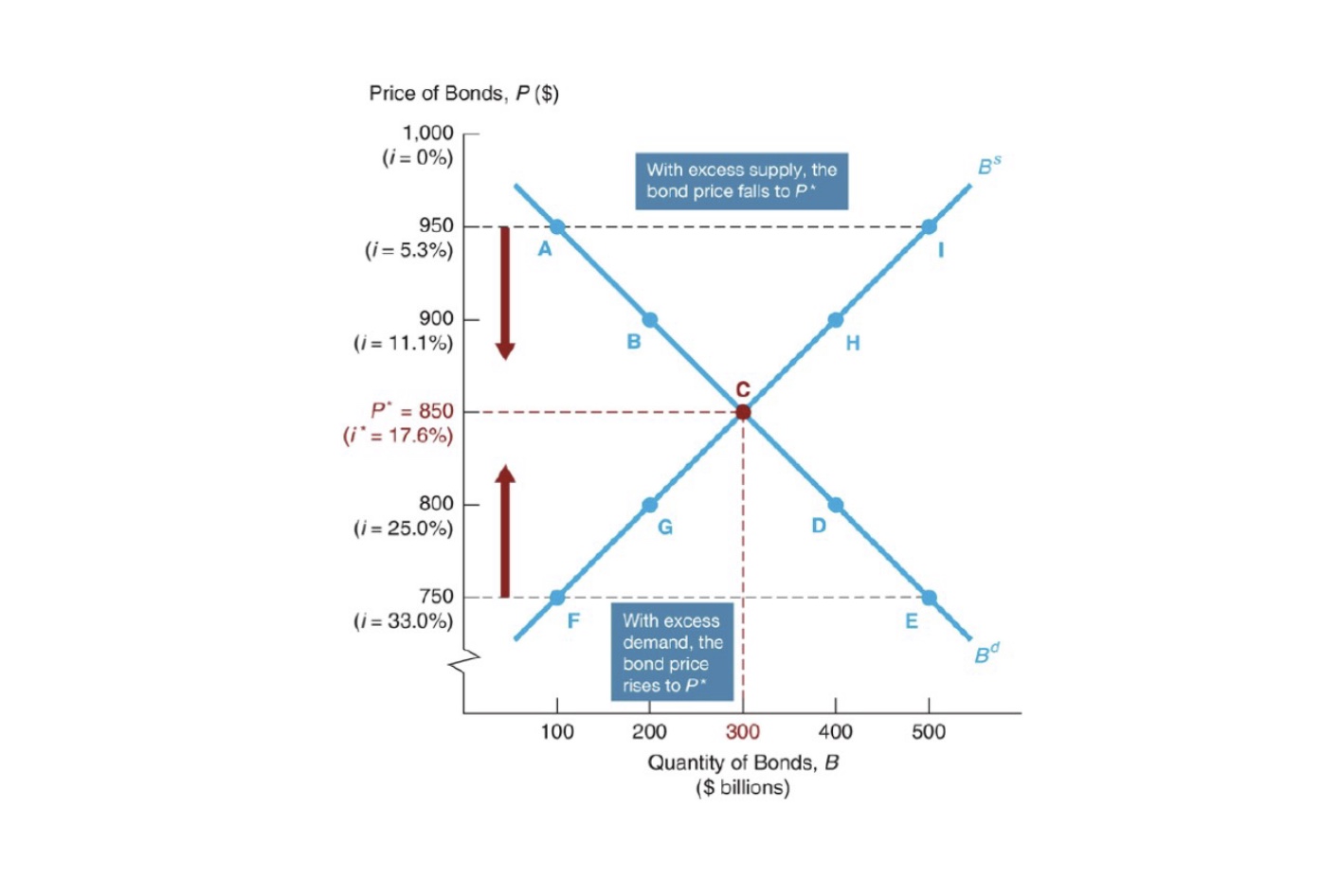

von Angebot und Nachfrage auf Markt für Anleihen

Nachfrage: Anleihepreis niedrig = hohe Zinsen = hohe Nachfrage

Angebot: Anleihepreis niedrig = hohe Zinsen = wenig Angebot / Emissionen

Kurvenverschiebungen#

Nachfrage |

Angebot |

|---|---|

Vermögen steigt: \(D \rightarrow\) |

Profit des Emittenten steigt: \(S \rightarrow\) |

Liquidität Anleihe steigt: \(D \rightarrow\) |

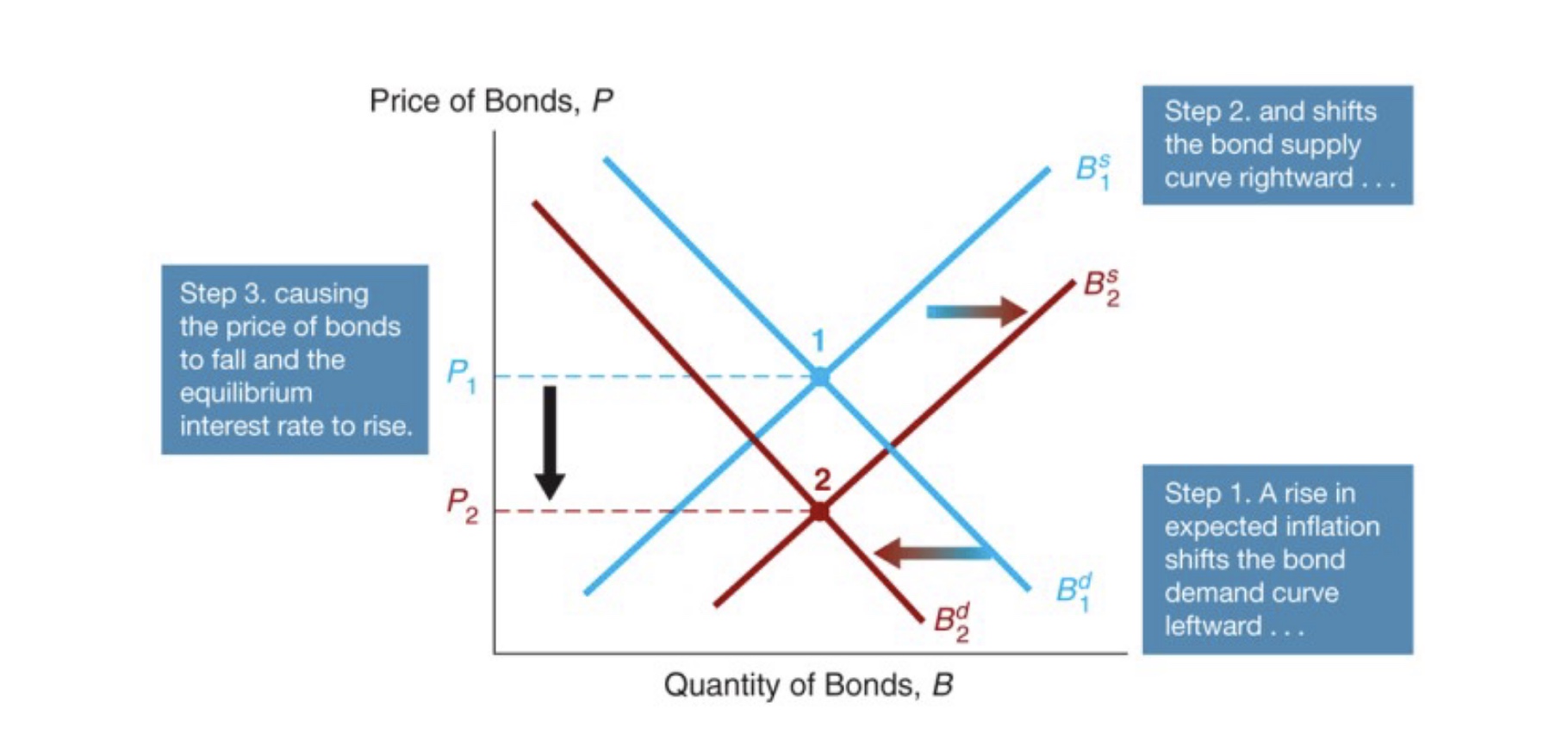

Inflation steigt: \(S \rightarrow \) |

Risiko Anleihe steigt: \(D \leftarrow\) |

Konjunktur: \(S \rightarrow\) |

Inflation steigt: \(D \leftarrow\) |

Inflation: doppelte entgegengesetzte Verschiebung!

Zins und Ausfallrisiko#

Ausfallrisiko bestimmt Preis / Zins (höheres Risiko = höherer Zins)

versicherbar mit Credit Default Swaps

effektive Verzinsung = risikoloser Zinssatz + Risikozulage

Risikobewertung von Ratingagenturen (S&P, Moody, …)

Rang |

Investment Grade |

Speculative Grade |

||||

|---|---|---|---|---|---|---|

Fitch |

AAA |

AA |

A |

BBB |

BB |

… |

Moodys |

Aaa |

Aa |

A |

Baa |

Ba |

… |

Investment Grade etc. relevant für institutionelle Investoren

Krisen#

Risiko von Unternehmensanleihen steigt (Pleite)

Preise sinken = Zinsen steigen

freigewordene Reserven = in sichere Staatsanleihen

Zinsen sinken für diese

=> in Krisen steigt Zinsdifferenz zw. Unternehmens- und Staatsanleihen

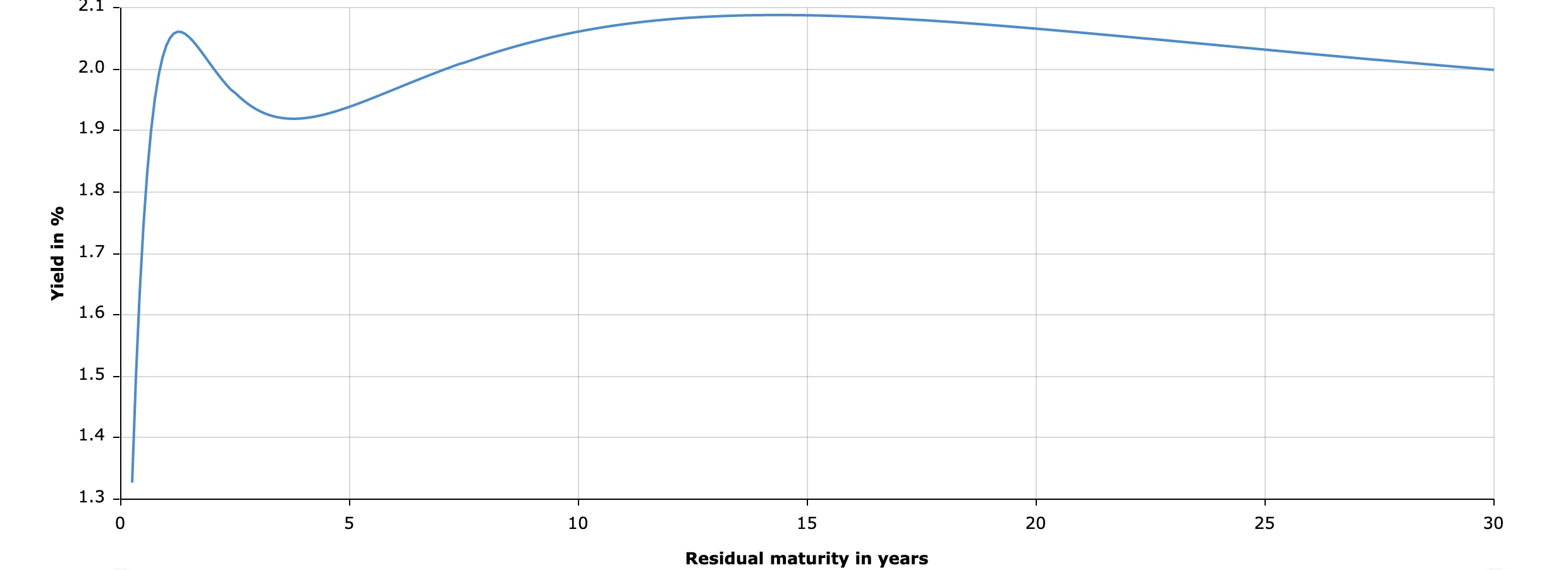

Zins und Laufzeit#

Zinshöhe ist abhängig von Laufzeit

kurze Laufzeit = geringer, da weniger Risiko von Inflation etc.

längere Laufzeit = stärker, da höheres Risiko

Darstellung mit Zinsstrukturkurve

in der Regel steigend

Zinsen unterschiedlicher Laufzeiten bewegen sich ähnlich

Warum?

Erwartungstheorie#

Annahme: Investoren indifferent zwischen zwei Anleihen unterschiedlicher Laufzeiten

ob Anleihe mit Laufzeit 2 Jahre

oder 2 Anleihen nacheinander mit Laufzeit 1 Jahr

Erklärung Zins: \(i_{n,t\text{ =Laufzeit, Emissionsjahr}}^{e \text{ =Erwartung}}\)

=> langfr. Zins hängt ab von Erwartungen von kurzfr. Zins!

aber kann Anstieg der Kurve nicht erklären!

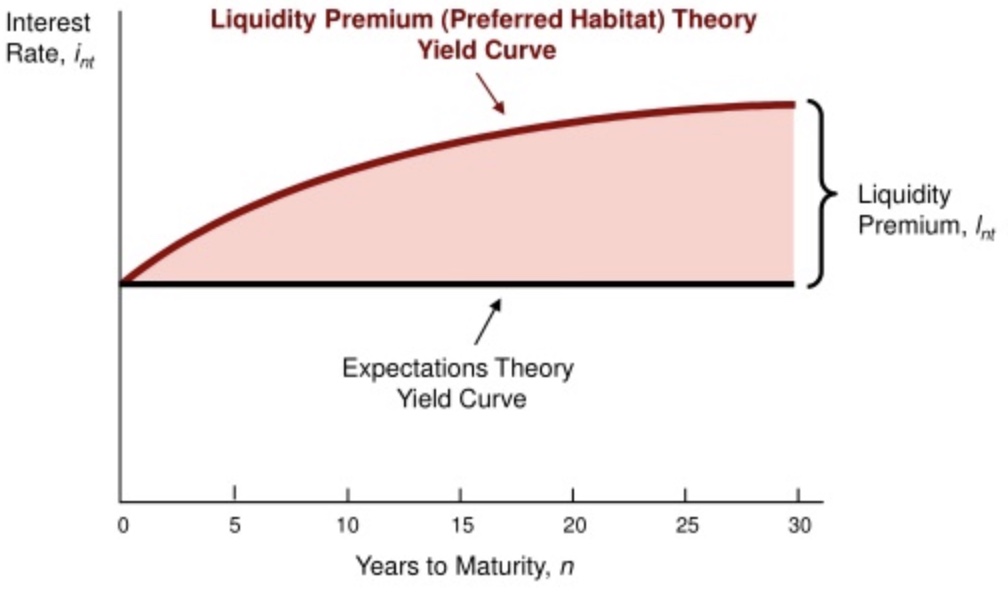

Liquiditätsprämientheorie#

Annahme: Investoren mögen Sicherheit

kurzfristige Anlagen eher als langfristige

Addition extra Prämie

steigt mit Laufzeit

erklärt Anstieg der ZSK-Kurve

=> langfr. Zins abhängig von kurzfr. Zins und Liquiditätspremium

Finanzmarkt#

Unterteilung#

Unterteilung |

Erklärung |

|---|---|

Anleihemartk | Aktienmarkt |

Fremdkapital geben vs. Eigentümer werden |

Primärm. | Sekundärm. |

Neuausgabe vs. Handel mit bestehendem |

Geldm. | Kapitalm. |

kurzfristig (<1Jahr) vs. Langfristig |

Instrumente#

Geldmarktinstrumente |

Kapitalmarktinstrumente |

|---|---|

Schatzwechsel / Bankwechsel |

Aktien |

Unternehmenseinlagen |

Hypotheken |

Geldmarktpapiere |

Anleihen (privat + staatlich) |

Außerdem Repos

Repo (repurchase operation): kurzfristige Verkauf von Geld gegen Anleihen, mit Rückkaufvereinbarung (meist nächster Tag)

also quasi besichert (mit den anleihepapieren)

Finanzintermediäre#

Organisationen wie Banken, die Handel organisieren

Vorteile:

Bündelung Transaktionen (Reduzierung Transaktionskosten)

Expertise

Diversifikation

Überkommen von asymmetrischen informationen

adverse Selektion (ex ante)

Moral Hazard (ex post)

=> Finanzintermediäre sind „gut“

Geschäftsbanken#

Intermediär mit starker staatlicher Überwachung

Bilanz einer Geschäftsbank

Aktiva |

Passiva |

|---|---|

Langfristige Forderungen |

kruzfristige Verbindlichkeiten |

bspw. Kredite |

bspw. Sichteinlagen auf Konten |

Problem: Gefahr eines Bankruns

alle wollen ihre kurzfristigen Verbindlichkeiten

Bank hat nicht genug Reserven und kann nicht auszahlen

Lösung: Liquiditätsmanagement

Beschaffung auf Interbankenmarkt

Verkauf von Aktiva

kurzfristiger Kredit bei Zentralbank (präferiert)

=> Banken haben Angst vor Bankruns, deswegen Reserveanforderungen etc.

Zentralbanken#

übergeordnete Behörde mit alleinigem Recht der Geldschöpfung und Kontrolle des Geldmarktes

Ziele#

Preisstabilität

Informationsgehalt der Preise

Stabilität Investments

geringe Unsicherheit

Stopp kalter Progression

Stopp Umverteilung Leiher zu Schuldner

Vollbeschäftigung (FED)

Umweltschutz (sekundär)

Vergleich EZB vs FED#

EZB |

FED |

|

|---|---|---|

Name |

„Euopäische Zentralbank“ |

„Federal Reserve System“ |

Teilnehemr |

19 Zentralbanken der Eurostaaten |

12 regionale Banken |

Entscheidungsgremium |

EZB-Rat (Governing Council) |

Federal Open Markets Comitee |

Umsetzungsgremium |

Direktorium (Executive Council) |

Board of Governors |

Zielrate |

ESTER (European Short Term Rate) |

Federal Funds Rate |

Unabhängigkeit |

:white_check_mark: |

:white_check_mark: |

Warum Unabhängigkeit?

Geldpolitik basiert auf Glaubwürdigkeit

Unabhängigkeit sichert Glaubwürdigkeit

=> Glaubwürdigkeit ist schwer zu erlangen, aber einfach zu verspielen

Mittel#

konventionelle Geldpolitik:

Setzung der Zinsrate

Mindestreserveanforderungen

Einlagen der Banken bei der ZB

Kreditfazilitäten

Kredite der ZB an Geschäftsbanken

unkonventionelle Geldpolitik: quantitative Lockerung

Anleiheankaufprogramme

bspw. PEPP (Pandemic Emergency Purchase Programm) der EZB

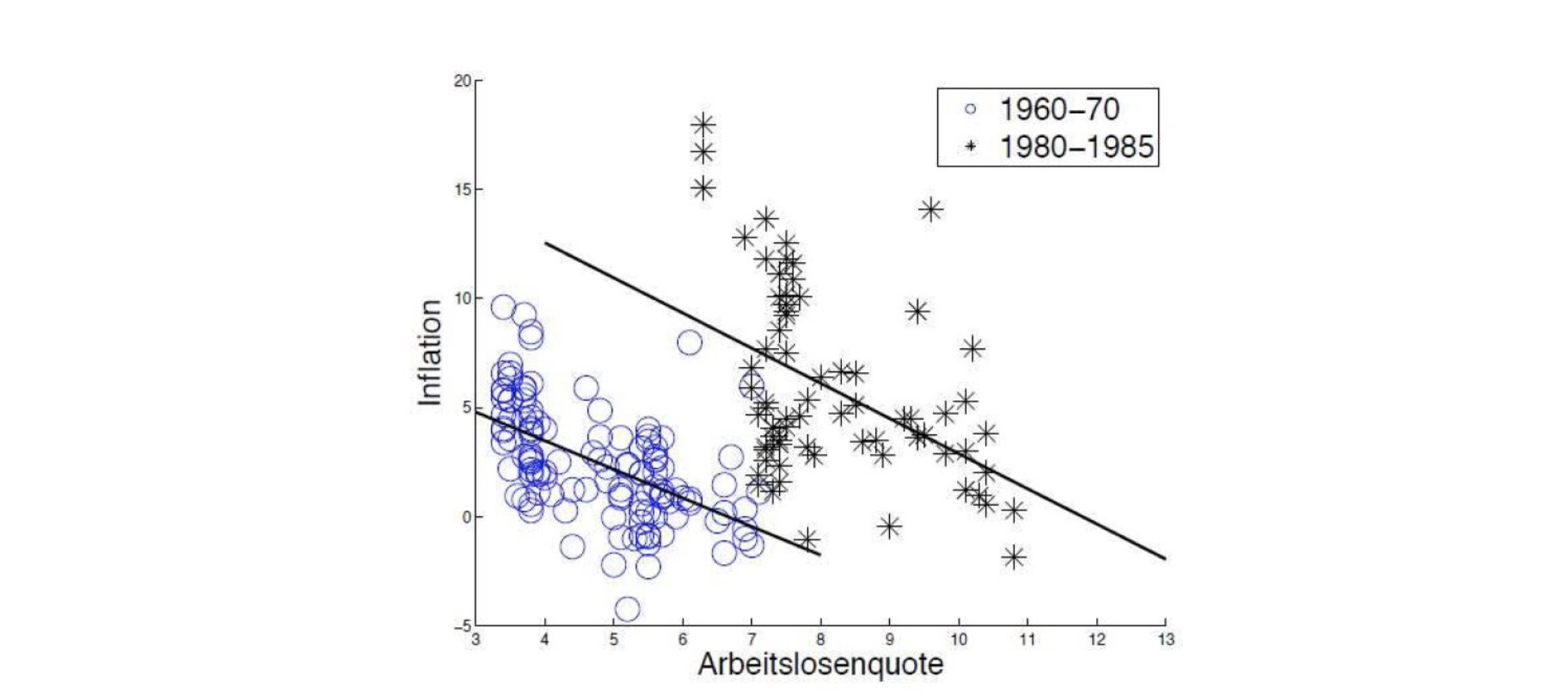

Philipps Kurve#

Zusammenhang zwischen Inflation und Arbeitslosigkeit

Annahmen:

Preise der Firmen = Lohnkosten + x

Preisanstieg also auch

Arbeitslosigkeit = Maß für Spannung am Arbeitsmarkt

mehr Arbeitslose = schwer Lohnfrderungen durchzusetzen

also negativer Zusammenhang:

Höhe der Kurve verschiebbar (Stagflation)

Geldpolitik also keine Reallohnzuwächse, nur Nominal

zu laxe Politik = Inflationstreibend

Wirkkanal:

=> Zins hängt über Inflation mit Arbeitslosigkeit zusammen

Aber:

es ist nicht zwingend ein Tradeoff

und rückwärts nicht möglich: Inflation steigern für niedrigere ALQ

Zentralbanken in Krisen#

Aufgabe: Lender of Last Resort

Bereitstellung Liquidität für Geschäftsbanken

Bank Runs auf solide Banken verhindern

Zusammenbruch des Finanzmarktes stoppen

Mittel:

Kreditfazilitäten für alle

Zinssenkung

Offenmarktgeschäfte / Quantitative Lockerung

Zinssätze der Zentralbanken#

\(i\) = overnight interbank interest Rate

Satz, zu dem sich Banken gegenseitig leihen sollen

zentrale Rolle in gesamter Volkswirtschaft

\(i_d\) = deposit rate für Einlagen bei ZB

\(i_l\) = lending rate für Kredite von ZB

normalerweise: \(i_l < i < i_d\)

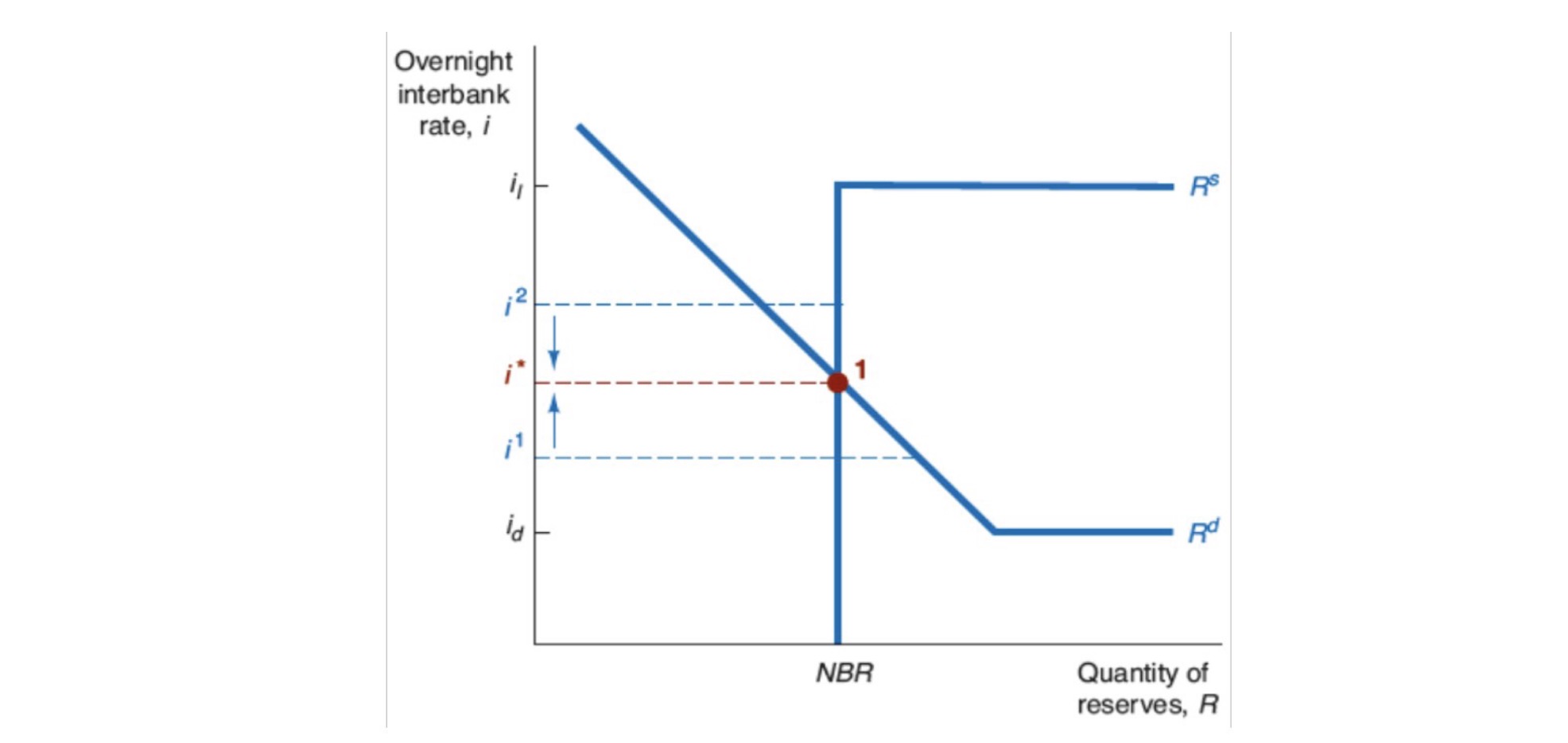

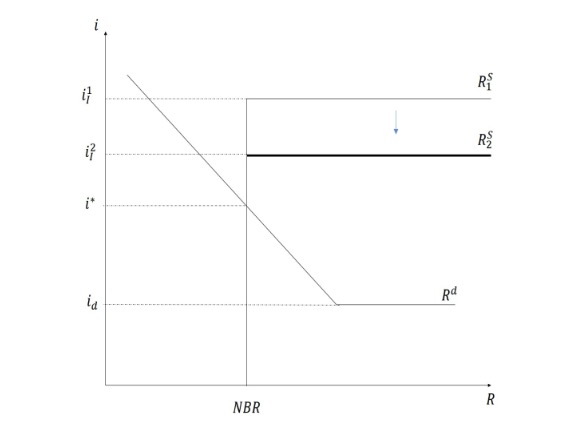

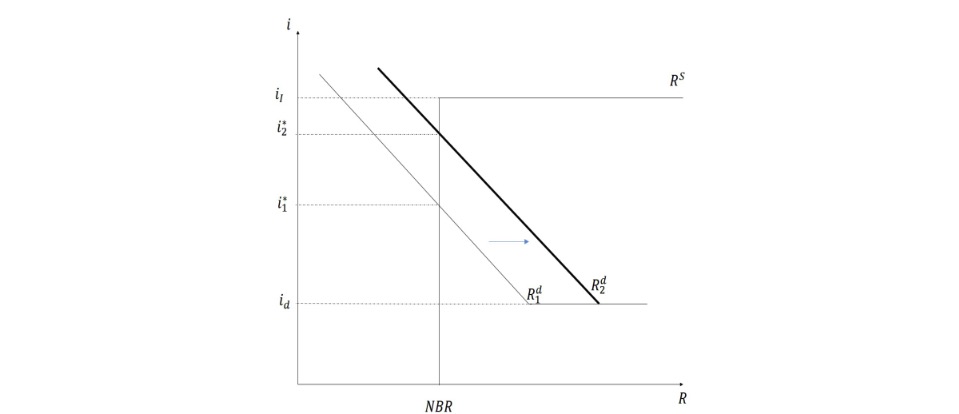

Reservemarkt#

wie ist die Nachfrage / Angebot von Reserven der Zentralbank?

entscheidend ist der Zins auf dem Interbankenmarkt!

Gut = Reservenscheine von der Zentralbank (quasi die 10€ Scheine)

Nachfrage |

Angebot |

|---|---|

„will ich an Zentralbank verleihen?“ |

„will ich von Zentralbank leihen?“ |

zu Zinssatz \(i_d\) |

zu Zinssatz \(i_l\) |

wenn Verleihen auf IB-Markt profitabler = wenig Nachfrage |

wenn Leihen auf IB-Markt billiger = kein Angebot |

wenn \(i \le i_l\) = unendliche Nachfrage |

wenn \(i \ge i_d\) = unendliches Angebot von ZB |

Mindestmenge = Reserveanforderungen |

Mindestmenge = Non Borrowed Reserves aus Offenmarktop. |

Merke: y-Achse = Zinssatz auf IB-Markt! (also Opportunitätskosten)

Treffpunkt: \(i^*\) = realisierter Zins auf IB-Markt

Werkzeuge auf Reservemarkt#

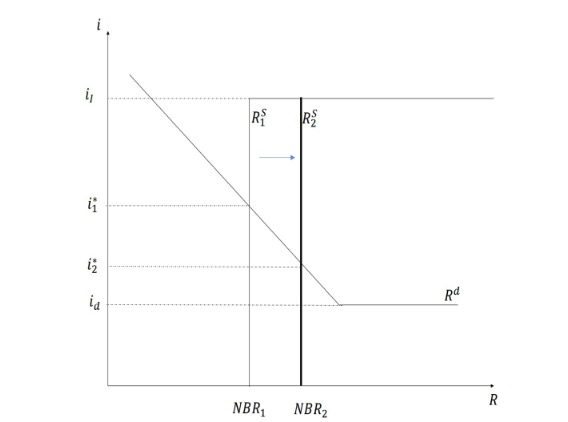

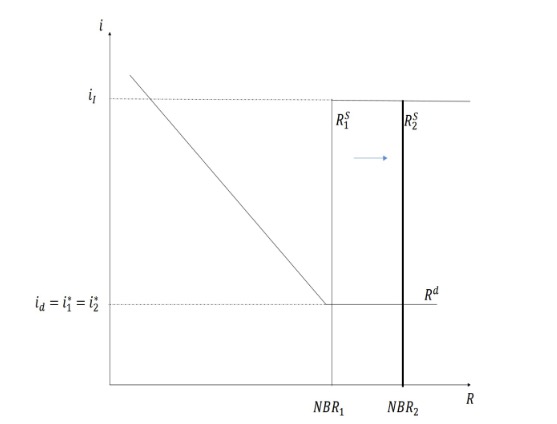

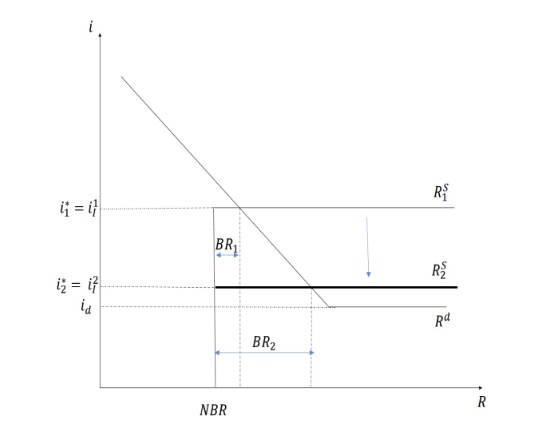

Offenmarktgeschäfte#

Zentralbank kauft Anleihen = mehr Angebot an Reserven

aber Non-Borrowed Reserves!

Angebotskurve verschiebt sich nach Rechts

niedrigerer Schnittpunkt = niedrigerer Zins

außer wenn Angebotskurve schon auf horizontaler Nachfragekurve ist!

Situation 1 mit Wirkung |

Situation 2 ohne Wirkung |

|---|---|

|

|

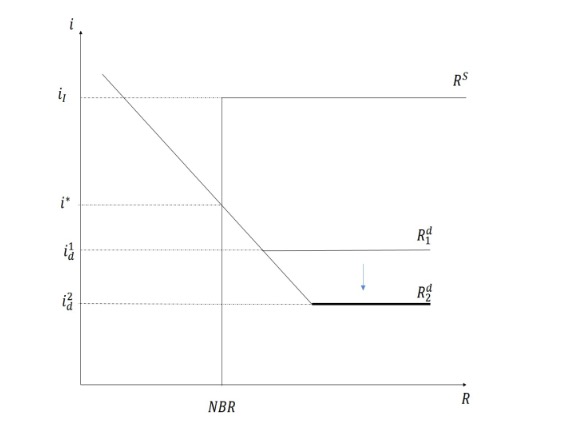

Senkung Spitzenrefinanzierungssatz \(i_l\)#

keine Reaktion, da Gleichgewicht nicht berührt

außer wenn \(i_l = i\)

Situation 1 (ohne Wirkung) |

Situation 2 (mit Wirkung) |

|---|---|

|

|

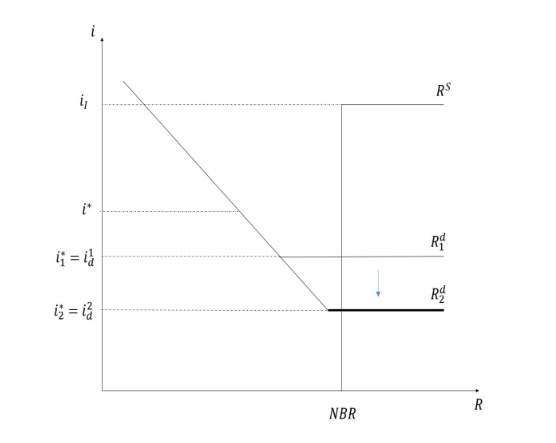

Senkung Depositsatz \(i_d\)#

keine Wirkung, da Gleichgewicht nicht berührt

außer wenn \(i_d = i^*\)

Situation 1 (ohne Wirkung) |

Situation 2 (mit Wirkung) |

|---|---|

|

|

Mindestreserveanforderung Erhöhung#

erhöht Nachfrage nach rechts

höherer IB-Zins

Zinssetzung#

Zentralbank kann:

Zinssätze setzen

oder Geldmenge kontrollieren

eines geht nciht bei anderem!

meisten Zentralbanken präferieren Zinssetzung!

=> Zentralbanken können entweder Zins setzen oder Geldmenge kontrollieren

Transmissionskanäle#

wie wirkt die Geldpolitik der Zentralbank? hier am Beispiel einer Zinssenkung

Zinskanal

aus Fischer Gleichung: Realzins = Nominal - Inflationserwartungen

Einfluss auf Nominalzins =

reiner ZinskanalErwartungen veinflussen =

Erwartungskanal

Vermögenswertkanal

Wechselkurskanalweniger Inv. aus Ausland + Abfluss Geld ins Ausland

nachfrage Währung sinkt = Abwertung

Billigere Exporte + Importsubstitution = mehr BIP!

Tobins qGeldmengenausweitung auf Kapitalmarkt

Unternehmen einfacher Anleihen ausgeben

merh Investitionen = mehr BIP!

reiner WertkanalVermögenspreisanstieg = mehr Einkommen

mehr Konsum = mehr BIP!

Kreditkanal

BankkreditkanalBanken bekommen mehr Reserven = mehr Spielraum

mehr Kredite = mehr Inv. = mehr BIP

BilanzkanalUnternehmenswerte = mehr wert = bessere Sicherheit

einfacher Kredite = mehr BIP

=> Zinssenkung führt zu mehr BIP und höheren Preisen und vice-versa

Geld#

Funktion#

Tauschmittel

allgemeine Akzeptanz

senkt Transaktionskosten

Recheneinheit

Wertaufbewahrung

Definitionen#

von Geld und Geldmengen

M1: Währung (Papier) + Sichteinlagen (Girokonten)

M2: M1 + Termineinlagen < 2 J + Spareinlagen < 3 J

M3: M2 + Geldmarktinstrumente < 1 J + Schuldverschreibungen < 2 J

also: \(\text{Währung} \neq \text{Geld} \neq \text{Vermögen}\)

=> je breiter die Definition, desto größer die Menge

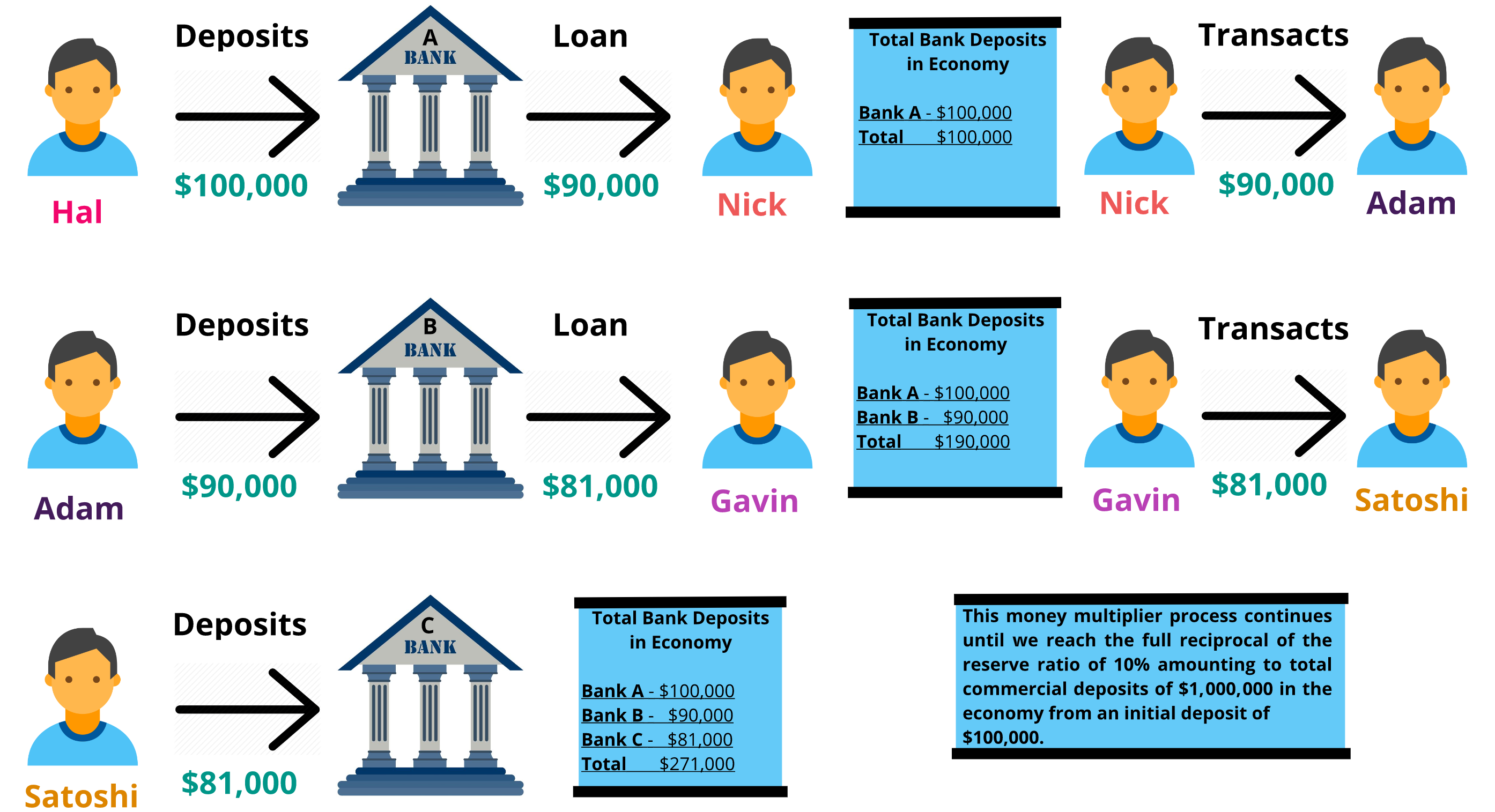

Geldschöpfung Modell 1#

die Fractional Reserve Theory: Banken vermitteln Kredite

Zentralbank kauft Anleihe von Bank A für 100.000€

Bank hinterlegt 10% als Reserven, verleiht 90% weiter an Kunde

dieser nimmt mit zu anderer Bank etc, dort weiterverliehen etc.

Bilanz der Zentralbank

Aktiva |

Passiva |

|---|---|

Anleihen +100k€ |

Reserven +100k€ |

Bilanz der Bank A

Aktiva |

Passiva |

|---|---|

Reserven +100 |

|

Anleihen -100 |

Prozess vervielfältigen, dann wird Geldmenge mit Multipliaktor vervielfacht

Rechnung |

Visualisierung |

|---|---|

$\(\Delta Geldmenge = Multipliaktor \times \Delta Geldbasis \\Multiplikator = \frac{1}{Reserveanforderung}\)$ |

|

erklärt nicht den Wachstum der Kreditmenge vor Finanzkrisen!

Widerspruch mit Zins als das primäre Politikinstrument

Geldschöpfung Modell 2#

die Bankenschöpfungtheorie: Banken erschaffen Geld

Bank vergibt Kredit über Bilanzverlängerung

Sichteinlagen an Investor A

der zieht das Geld ab, andere bringen es rein

wenn Reserveanforderung nicht erfüllt -> IB-Markt

im Aufschwung:

alle Banken vergeben Kredite aufgrund guter Aussichten

alle brauchen Reserven = Zinsen steigen auf IB-Markt

ZB will stabilen Zins = mehr Offenmakrtgeschäfte etc

im Abschwung:

Kreditrisiko erhöht sich

alle Banken wollen Reserven für kurzfristige Liquidität

Kreditblase kann platzen = Kollaps

=> Banken erschaffen Geld

Finanzinnovation#

statt alter Kreditvergabe neue Arten

altes Modell |

neues Modell |

|---|---|

Kreditvergabe gegen physische Sicherheit |

Kreditvergabe gegen Wertpapiere |

Gewinn aus Zinsen |

Gewinn aus Weiterverkauf der Forderungen |

sorgfältige Auswahl Kreditnehmer |

wenig Auswahl und Checks |

originitate-to-hold |

originate-to-distribute |

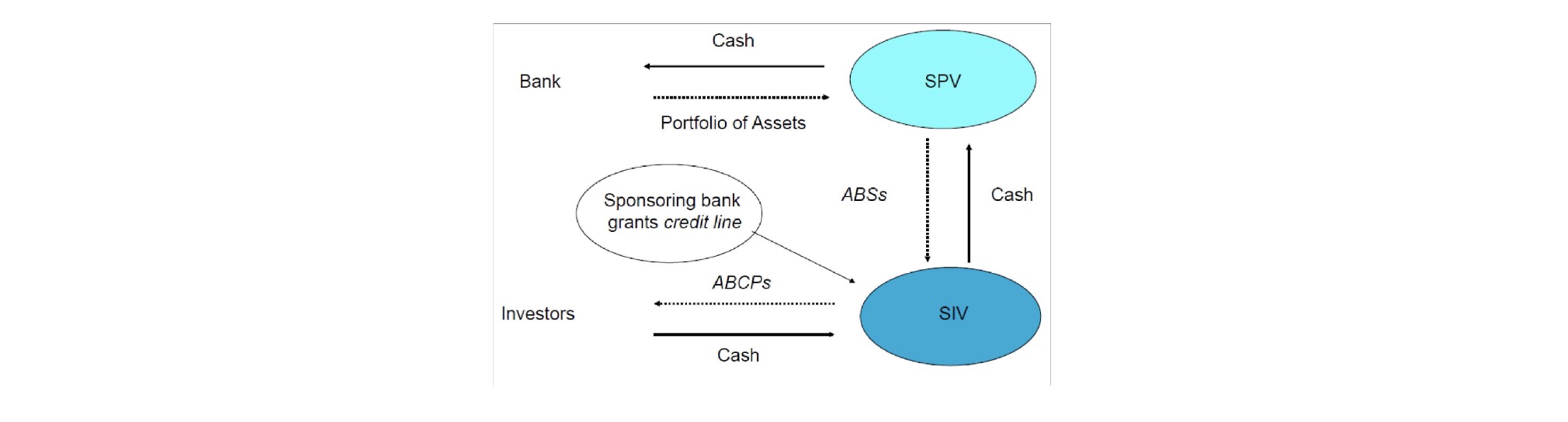

Verbriefung#

Securization / Verbriefung: Portfolioerstellung aus Einzelpositionen zur Risikostreuung

Mischung von Krediten zu einer Assetklasse

Kombinieren verschiedener Risiken

Ratings von Ratingagenturen

Vorgehen:

Bank gründet Special Purpose Vehicle SPV

Verkauf aller Kredite dahin

SPV verbrieft und bündelt Kredite zu einzelnen Tranchen

verkauft an Special Investment Vehicle mit ABS

SIV verkürzt Laufzeiten und gibt Papiere aus

verkauft diese kurzfristig besicherten ABCP

Probleme:

Investoren haben keine Transparenz über Schuldner / Werte

langfristige Forderungen treffen kurzfristige Papiere

Risiko Austrocknen kurzfristiger Finanzierung = kein Lender of Last Resort

Kollaps einfach möglich

=> riskante Innovation bündelt Kredite untersch. Laufzeiten & Risiken zu explosiver Mischung

Interessantes#

Film über das Finanzsystem: Oeconomia

Spielregeln des Finanzsystems

von Carmen Losmann

frei verfügbar beim ZDF