10.05.2022 Varianz#

Analog zur empirischen Statistik

Varianz#

Allgemeiner Verschiebungssatz: \(Var(X) = E(X^2)-(E(X))^2\)

für diskrete X: $\( Var(x) = \sum_{i=1}^\infty x_i^2 *f(x_i) - (E(X))^2 \)\( für **stetige** *X* \)\( Var(x) = \int_{-\infty}^\infty x^2 *f(x)dx - (E(X))^2 \)$

Transformation: $\( Y & = a*X+b \\ \to Var(Y) & = a^2 * Var(X) \)$

Standardabweichung#

Definition: \(\sigma_X = \sqrt{Var(X)}\)

lineare Transformation: \(\sigma_Y = |a| * \sigma_X\)

Beispiel#

diskretes X#

X = Augenzahl bei einmaligen Würfel

Gezinkter Würfel:

Zahl |

1 |

2 |

3 |

4 |

5 |

6 |

|---|---|---|---|---|---|---|

\(\bold{f(x_i)}\) |

3/20 |

3/20 |

3/20 |

3/20 |

3/20 |

1/4 |

Erwartungswert E(X) = 3.75

Berechnung: \(Var(X) = E(X^2)- (E(X))^2\) $$ E(X^2) \sum_{i=1}^\infty x_i^2 f(x_i) = \sum_{i=1}^6 x_i^2 * f(x_i) \ (1^2+2^2+3^2+4^2+5^2) * \frac{3}{20} + g^2\frac{1}{4} = 17.25 \

\text{Standardabweichung:} \ E(X^2)- (E(X))^2 = 17.25 - 3.75^2 = \bold{3.1875} \ \text{Varianz:} \ \sigma_X = \sqrt{3.1875} = \bold{1.7854} $$

stetiges X#

wieder Wartezeit auf Straßenbahn, die alle 6 Minuten kommt

E(X) = 3 (aus letzter Woche)

Varianz: \(E(X^2)-(E(X))^2 = 12-3^2 = 3\)

Standardabweichung: \(\sigma_X = \sqrt{3} = 1.7321\)

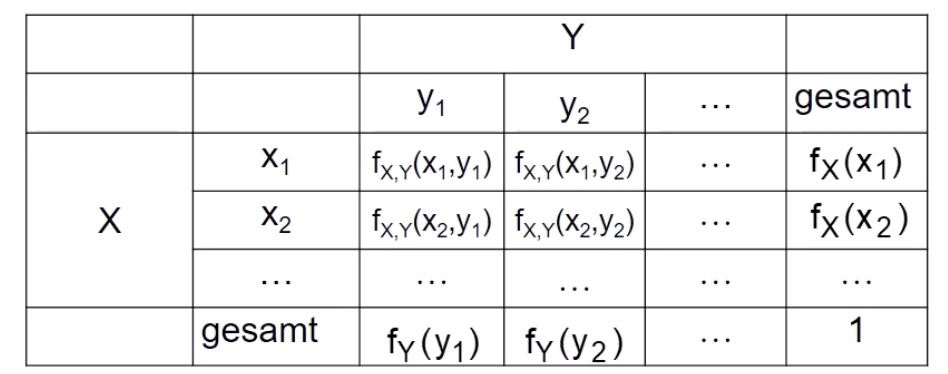

Mehrdimensionale Zufallsvariablen#

analog zu Statistik I Häufigkeitsverteilungen

benötigt werden:

gemeinsame Dichte

Randdichte

bedingte Dichte

hier nur 2 Variablen!

Gemeinsame Dichte#

diskreter Fall#

Allgemein: \(f_{X,Y}(x_i,y_j)= P(X=x_i,Y=y_j)\)

stetiger Fall#

gemeinsame Dichte: \(f_{X,Y} (x,y)\)

Bedingte Dichte#

Analog zu eindimensionaler P(A|B): $$ \text{diskreter Fall: } f_{X,Y}(x_i) &= \frac{f_{X,Y}(x_i, y_j)}{f_Y(y_j)} \

\text{stetiger Fall: } f_{X,Y}(x) &= \frac{f_{X,Y}(x, y)}{f_Y(y)} $$

Unabhängigkeit#

bei mehrdimensionalen Zufallsvariablen

X und Y sind stochastisch unabhängig, wenn

\(f_{X,Y} (x,y) = f_X(x) * f_Y(y)\) = Produkt der Randdichten

Kovarianz#

Definition: \(Cov(X,Y) = E\big( \ (X-E(X)) * \big(Y-E(Y))\ \big)\)

Korrelationskoeffizient#

Definition (rho): \(\rho(X,Y) = \frac{Cov(X,Y)}{\sqrt{Var(X) * Var(Y)}}\)

Wertebereich: \(-1 \le \rho \le 1\)

Betrag = Stärke

Vorzeichen = Richtung

bei \(\rho=0\) unkorreliert, nicht immer unabhängig

diskrete Variablen#

vereinfacht:

$$

Cov(X,Y) &= E(X*Y) - E(X)*E(Y) \

\text{mit } & E(XY)=\sum_{i=1}^\infty \sum_{j=1}^\infty x_iy_j * f_{X,Y} (x_i,y_j) $$

stetige Variablen#

sauberes Integrieren, erst inneres, dann äußeres

Transformationen#

\(X \to a * X+b\)

\(Y \to c*Y +d \)

=> \(Cov(aX+b, cY+d) = a*c*Cov(X,Y)\)