22.11.2022 Zinsstruktur#

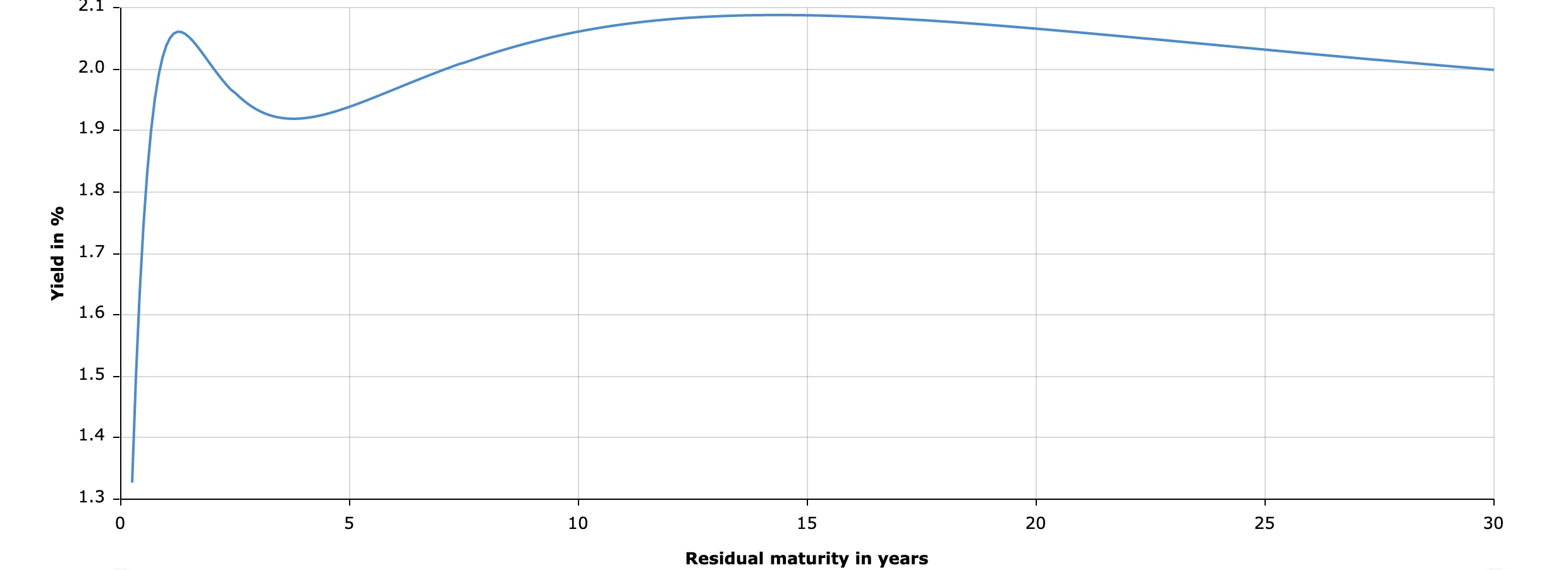

Zinsstrukturkurve#

Zusammenhang zw. Zinssatz und Restlaufzeit

je weiter in Zukunft, desto höher die Zinsen

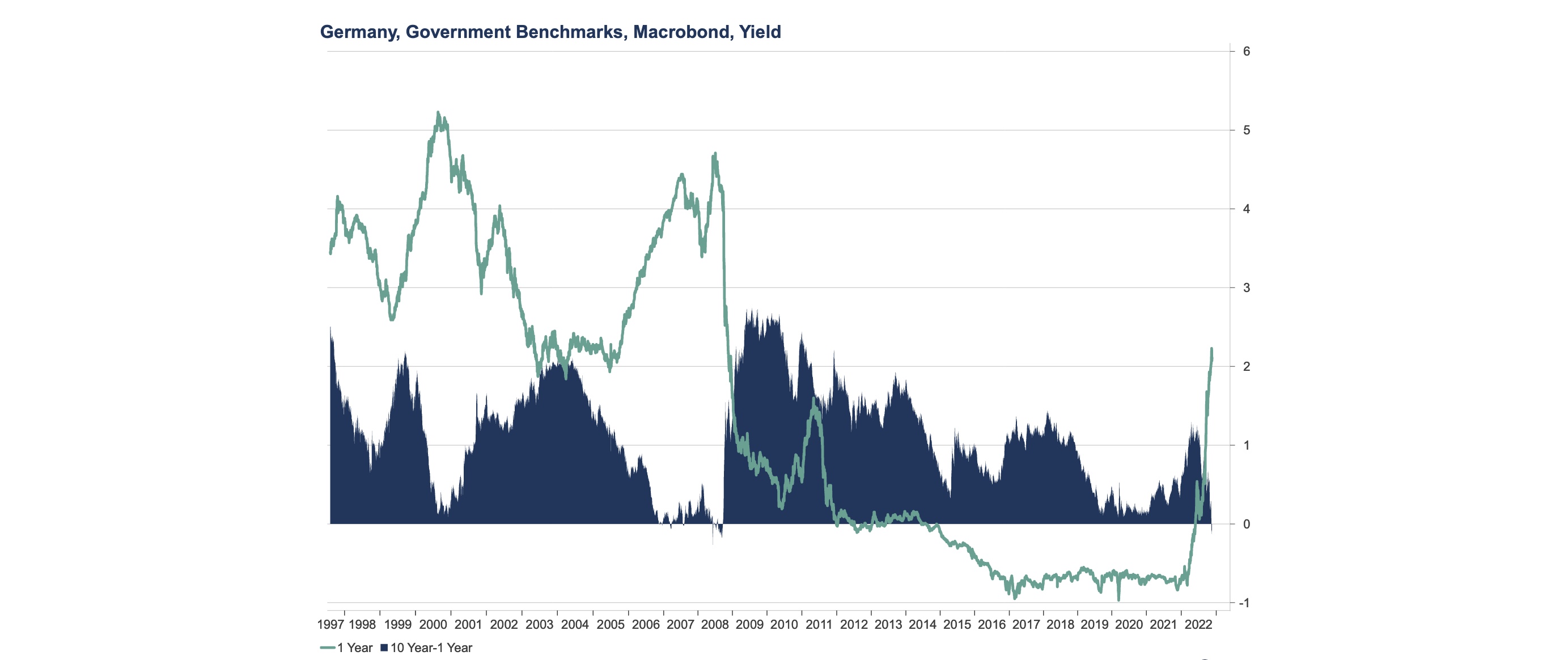

Differenz zwischen 10jahres Bonds und kurzfristigen Bonds (1 Jahr):

in Krisen sinkt Differenz

solange Fläche positiv = steigende Zinsstrukturkurve

in Krisen = negativ

Staat nicht zahlungsfähig bei kurzer Frist

Regeln der Zinsstrukturkurve :

negativer Zusammenhang: kurzfristige Zinsen niedrig <–> ZSK Steigung stark

in der Regel ZSK ansteigend

Zinsen unterschiedlicher Laufzeit bewegen sich ähnlich

Warum? verschiedne Theorien erklären das:

Erwartungstheorie#

Annahme: Anleihen zu unterschiedlichen Zeitpunkten = perfekte Substitute

bei t=2: indifferent zwischen Strategien

Anleihe mit Laufzeit = 2

2 Anleihen mit Laufzeit = 1

Strategie 1:

Cupon wird festgelegt = \(i_2\)

Verzinsung nach 2 Perioden: \(2 i_2 \)

Weil \((1+i_2)(1+i_2) = \cancel{Inv}+ 2i_2+\cancel{(i_2)^2}\)

Strategie 2:

Kupon Periode 1: \(i_{1,0}\)

Kupon Periode 2: \(i_{1,1}^e\) (ist erwarteter Zins!)

Verzinsung am Ende: \(i_{1,0}+i_{1,1}^e\)

Weil: \((1+i_1)(1+i_{1,1}^e) = \cancel{Inv} +i_1+i_{1,1}^e+\cancel{i_1 \ i_{1,1}^e}\)

dann muss gelten:

Folgerung: erwartete Zinsentwicklung \(i_{1,1}^e\) bestimmt langfristige Zinsen von heute ausgeben Anleihen \(i_2\)

Allgemein:

=> Zins über n Perioden = erwartete kurzfristige Zinsen über n Perioden

bei Zins \(i_{n,t}\)

n = Restlaufzeit

t = aktuelle Periode

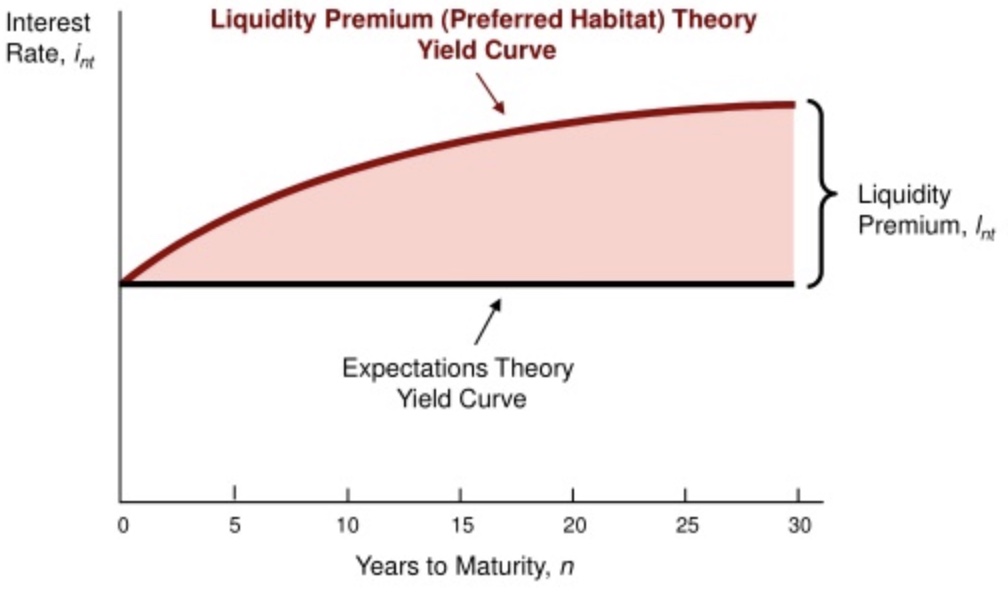

Liquiditätsprämientheorie#

Annahme: Anleihen unterschiedlicher Laufzeit =! perfekte Substitute

Investoren Präferenz für kurzfristige Anleihen

weil langfrristig = höheres Risiko

Theorie addiert dieses Risiko als Liquiditätsprämie \(l_{n,t}\) $\( i_{n,0} = \frac{i_{1,0}+i_{1,1}^e+ i_{1,n}^e}{n} + \underbrace{l_{n,t}}_{\text{Prämie}} \)$

ZSK und Geldpolitik#

Beeinflussung der langfristigen Zinssätze mit 3 Optionen

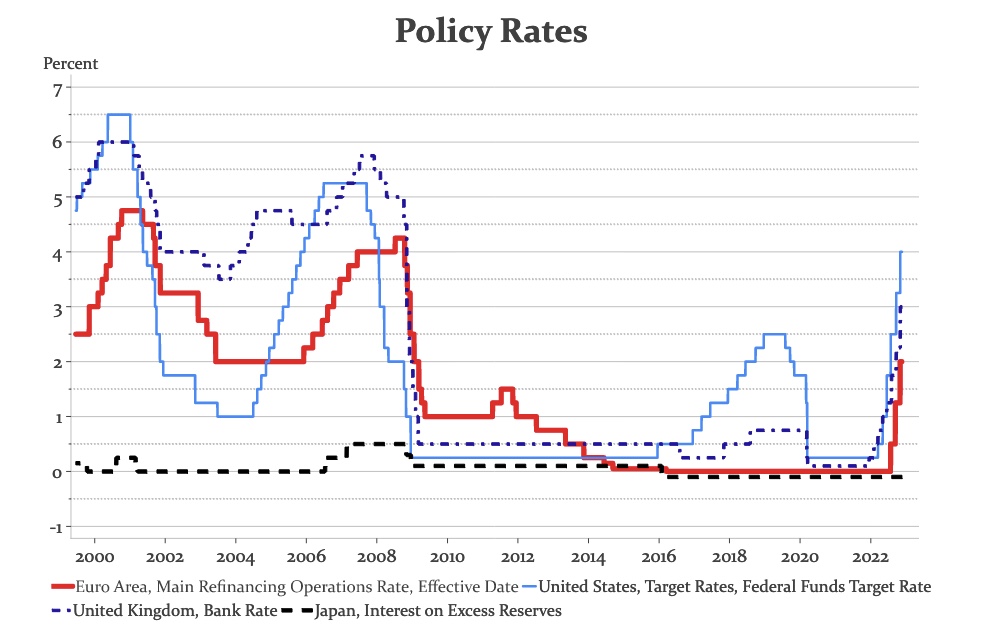

I. kurzfristigen Zinssätze#

Schärfstes Instrument der Zentralbanken

II. Erwartungen über zukünfitge kurzfristige Zinssätze#

mit forward guidance = Kommunikation über über mittlere Zinssätze Erwartungen beeinflussen

the interest rate […] will remain unchanged at 0.0%.

- [We] expect the interest rates […] to remain at their lower levels.

PRESS RELEACE ECB, October 2020

funktioniert nur über maximal 1-2 Jahre

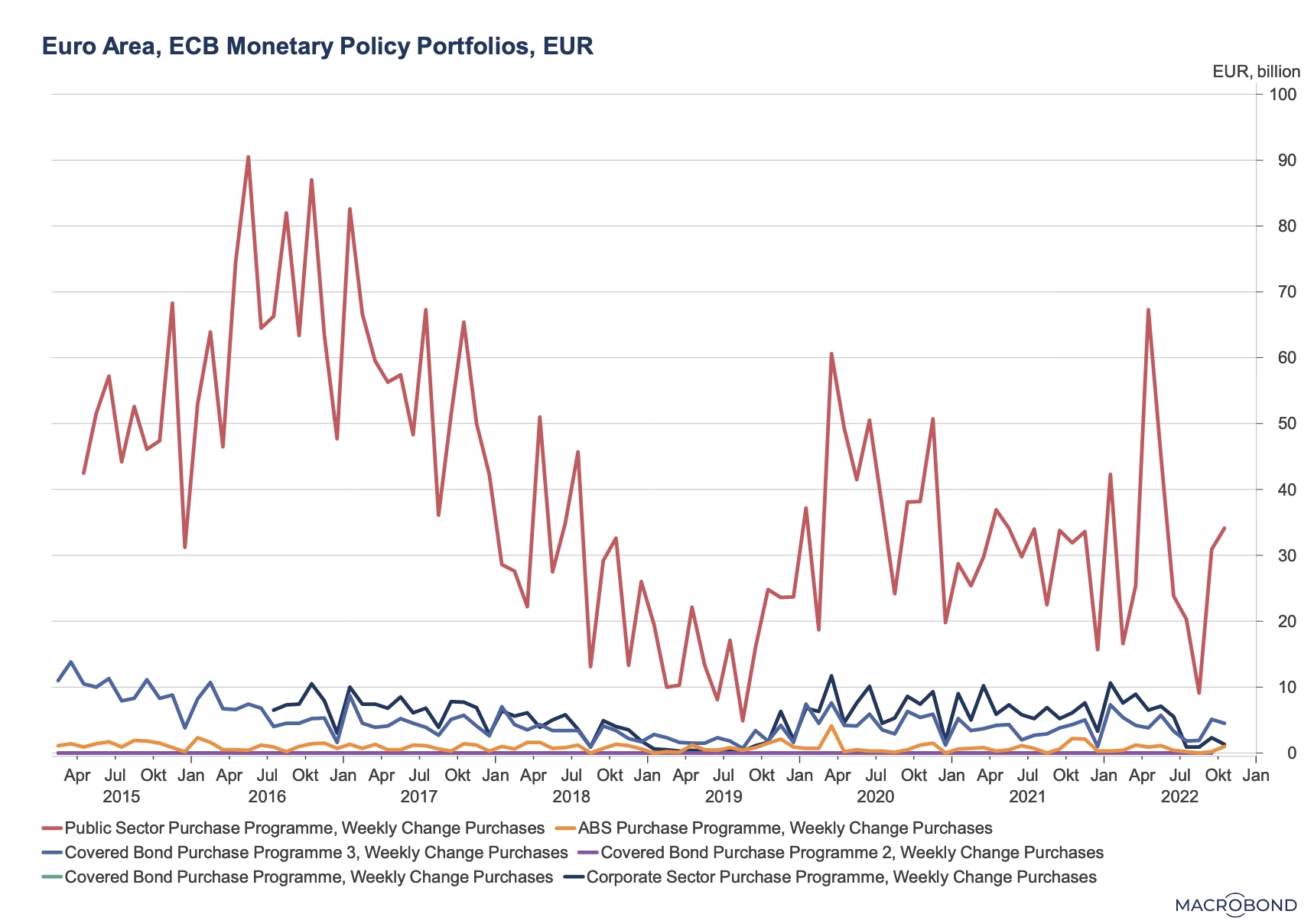

III. Anleihekäufe#

= Quantitative Easing

mithilfe des Asset Purchase Program (APP)

verschiedene Anlehenarten kaufen (Public Sector, Corporate Sector …)

Idee

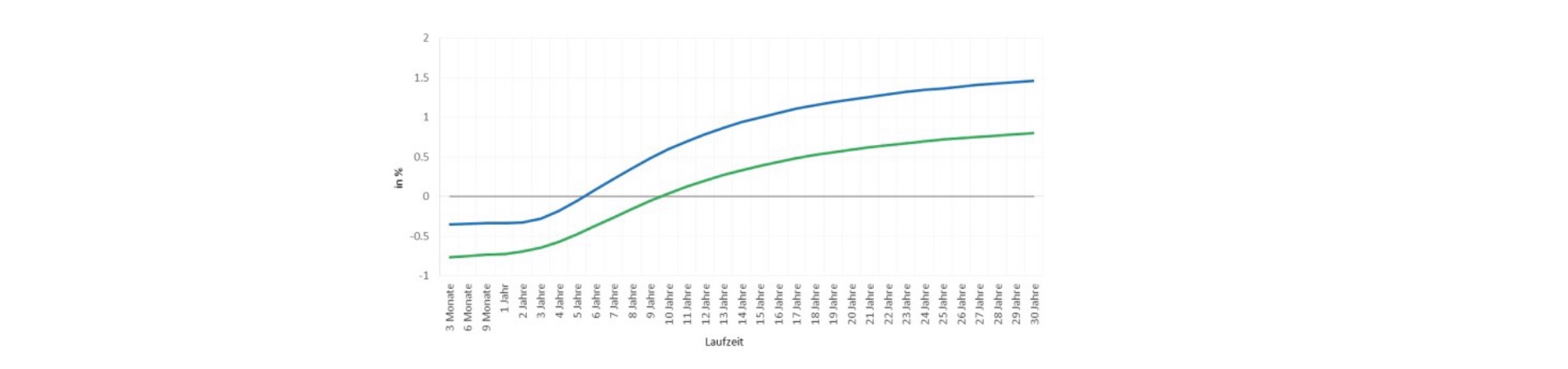

mehr Ankäufe

erhöhte Nachfrage nach langfristigen Anleihen

ZSK ändern

von blau :large_blue_circle: zu grün :green_heart: