12.01.2022 Bestand von Erzeugnissen#

Video 27

Einlagerungen von Fertige Erzeugnisse (FE) und unfertige Erzeugnisse (UE) bei Überproduktion => Bestandsveränderung

muss bei Jahresabschluss berücksichtigt werden

und nur bei Jahresabschluss!

vermutlich nicht klausurrelevant

Beispiel Motorenwerk#

Erstes Jahr:#

Produktion von 2000 Motoren zu Aufwand 1000€

Verkauf von 2000 Motoren zu 1500€

keine Einlagerung

=> dann im GuV am Ende:

Soll |

Haben |

|---|---|

2.000.000 (2k*1k) |

3.000.000 (2k*1,5k) |

1.000.000 Gewinn |

|

3m |

3m |

Zweites Jahr:#

Produktion 2000 Motoren

Verkauf 1800 zu gleichem Preis = Bestandserhöhung

Soll |

Haben |

|---|---|

2.000.000€ (2000*1000) |

2.700.000€ (1.800*1500) |

900.000 Gewinn |

200.000 (200 Stück*1000) |

2.9m |

2.9m |

=> Bestandserhöhung als Leistung auf Haben-Seite zu Produktionskosten!

Drittes Jahr#

Produktion 2000

Verkauf 2100 (100 aus dem Lager) = Bestandsminderung

Soll |

Haben |

|---|---|

2m |

3,15m (2100*1500) |

0,1m (Bestandsminderung) |

|

1.05m Gewinn |

|

3.15m |

3.15m |

Bestandsminderung als Aufwand auf Soll-Seite zu Produktionskosten!

Buchung#

wird getrennt auf

52 Bestandsveränderungengesammeltam Ende wird verrechnet, dieses Saldo in GuV eingetragen

Bestandsmehrungen: Haben-Seite

220 Fertiger Erzeugnisse

an 52 Bestandsveränderungen

Bestandsminderungen: Soll-Seite

52 Bestandsveränderungen

an 220 FE

Abschlussbuchungen:

a) Minderbestand

802 GuV

an 52 Bestandsveränderungen

b) Mehrbestand

52 Bestandsveränderungen

an 802 GuV

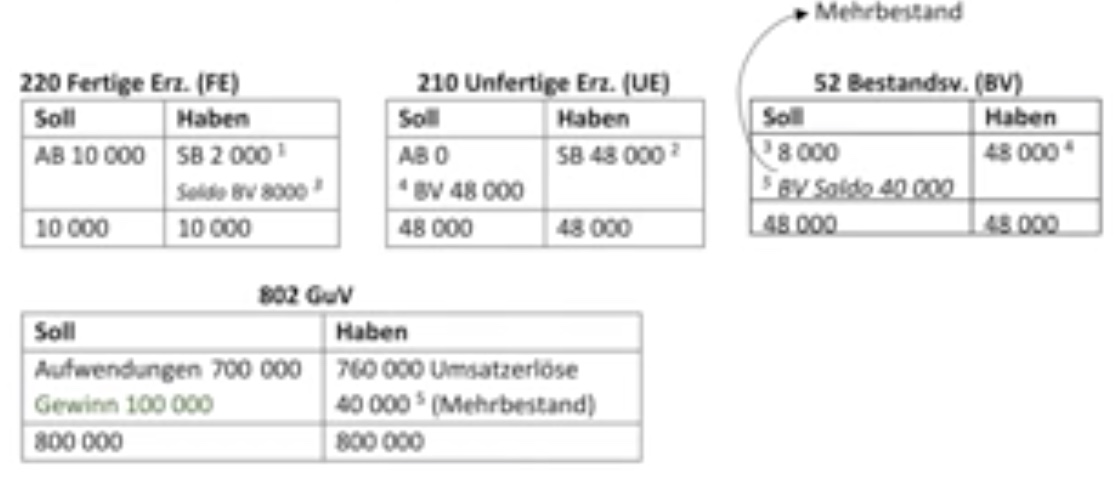

Weiteres Beispiel Fahrradfabrik#

Video 28

Buchungssätze:

801 SBK an 220 FE. 2000

801 SBK an 210 UE 48.000

52 BV an 220 FE 8000

210 UE an 52 BV 40000

52 BV an 802 GuV

MERKE: NIE auf 220, 210, 52 buchen für normale Buchugnen !

Hauptabschlussübersicht#

Hauptabschlussübersicht: Tabelle (LM S.168) zur Vorbereitung des Abschlusses

zum Probeabschluss

Kontrolle der rechnerischen Richtigkeit

Übersicht über Umsätze aller Konten = entscheidungsrelevant

offensichtlich nicht klausurelevant