20.12.2022 Finanzkrisen#

Geldpolitik#

Unabhängigkeit wichtig

sonst Kauf von Staatsanleihen durch ZB

= Inflation (wenn falsch gemacht)

nicht für dauerhaft/systematisch Finanzierung von Staatsdefiziten!

Überziehungs- oder andere Kreditfazilitäten sind [..] ebenso verboten wie der unmittelbare Erwerb von Schuldtiteln

~ Maastricht Vertrag der EU

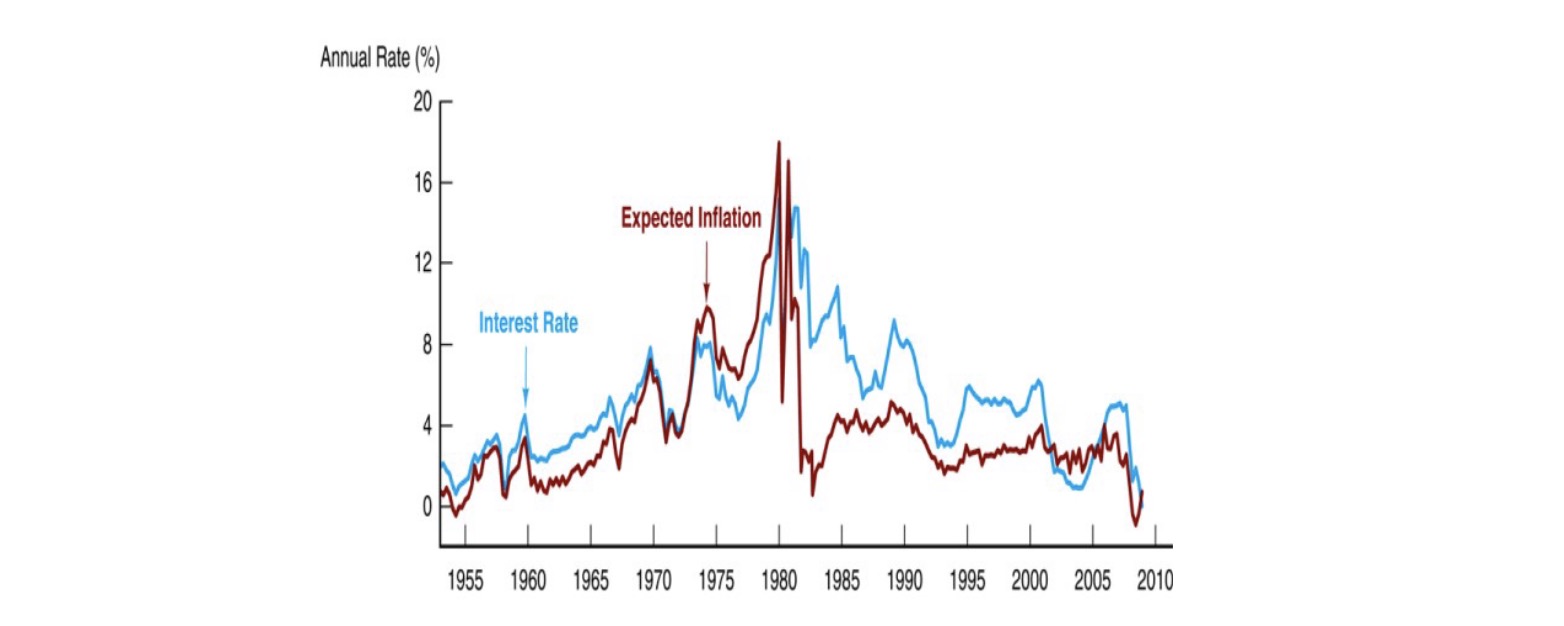

Historisch: nicht immer vertrauenswürdiges Handeln

in 70/80ern extreme Inflation

Federal Reserve hebt Zinsen extrem an = Volcker-Schock (nach Chairman)

führte zu massivem Produktionseinbruch und tiefer Rezession

größte Rezession von eigener ZB

für die Glaubwürdigkeit

extreme Folgen

=> Glaubwürdigkeit schwer zu erlangen, einfach zu verspielen

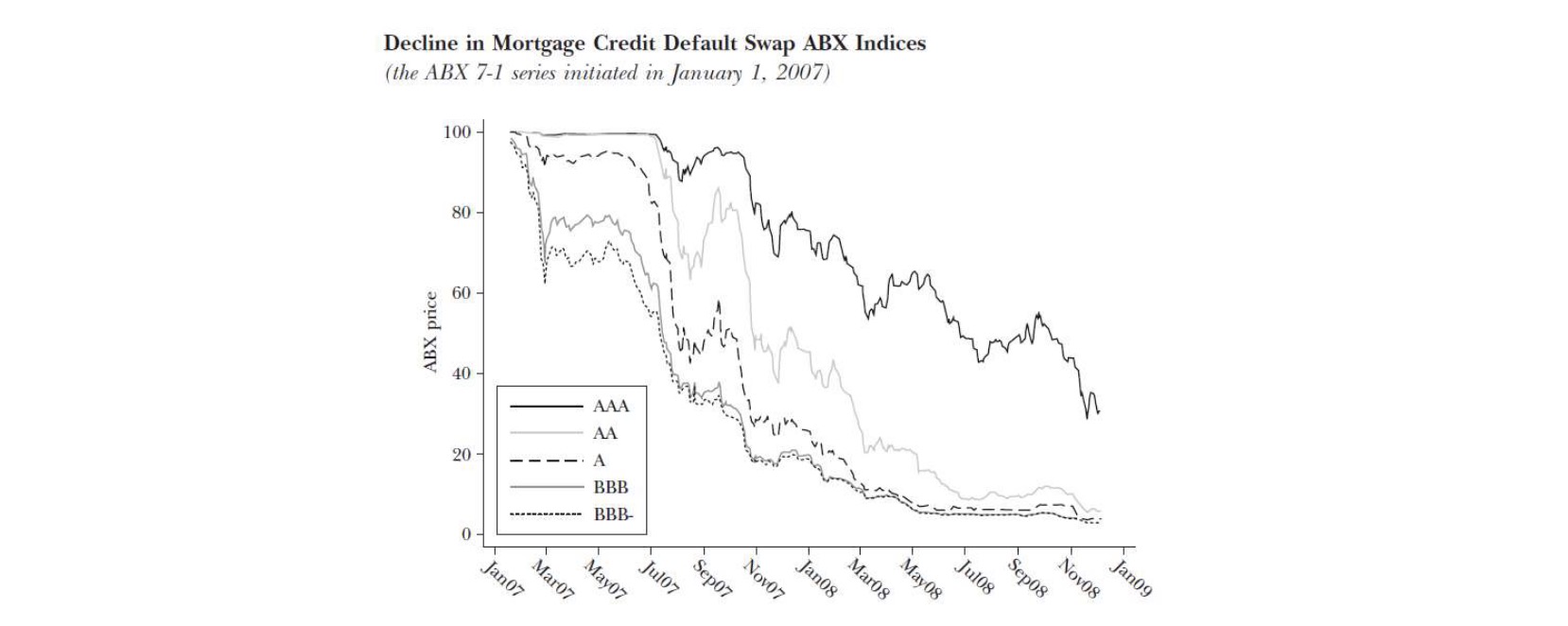

Krise 2007-2009#

2000er: Ausgabe vieler Hauskredite von Banken

diese Hauskredite wurden gesammelt, verbrieft und verkauft

dann Rating von Ratingagenturen (S&P, Moody, Fitch)

Problem: Downturn in den 2007ern

Hauskredite werden nicht mehr bedient = Kollabiert

keine Informationen über Lkquidität = Panik

Zusammenbruch von Lehman Brothers = großes Institut

Folgend: teilweise Verstaatlichungen in ganzer Welt

Zentralbanken in Krisen#

Ideen:

Lender of Last Resort bis zum Schluss

Liquiditätsprobleme lösen

nur für solide Banken

Maßnahmen:

Kreditfazilitäten für alle

ohne Stigmatisierung

Zinsreaktionen

Quantitative Tightening, Verhindern von Deflation

Offenmarktgeschäfte

EZB vs. FED:

FED: schnelle Reaktion mit unkonventionellen Maßnahmen

EZB: verlangsamte Reaktion zu spät

Bremsen von konservativen ZB (Bundesbank)

dadurch keine richtige Überwindung der Krise

Übung#

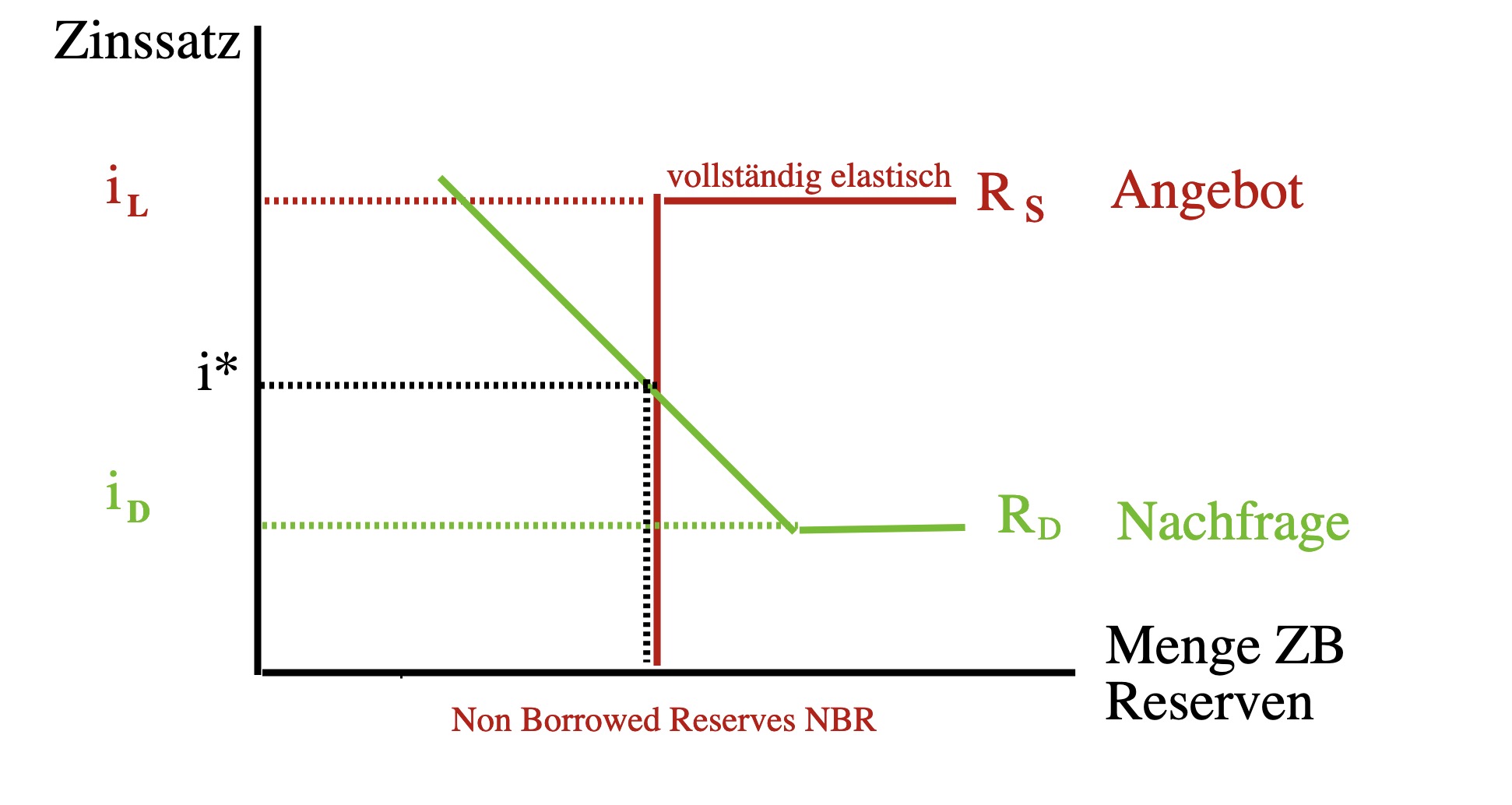

1: Zinssätze#

i = overnight interbank interest rate = Zinsatz zwischen Geschäftsbanken

Fed: Federal Funds Rate

EZB: ESTER (European Short Term Rate)

\(i_d\) = deposit interest rate = Zinsatz auf Zentralbankeinlagen

\(i_l\) = lending interest rate = Spitzenrefinanzierungssatz aus Fazilitäten

i = Basis für Zinsen der gesamten Volkswirtschaft

2: Reserven#

Markt für Zentralbankreserven abhängig von i

Angebot:

Frage: will ich von ZB leihen oder auf Interbankenmarkt?

vertikal: Non Borrowed Reserves NBR: Offenmarktgeschäfte der ZB

wenn \(i < i_L\): Niemand leiht bei ZB, BR=0, NBR > 0

horizontal: Borrowed Reserves

wenn \(i \ge i_l\): Geschäftsbanken leihen bei Zentralbank, BR > 0, mehr ZB-Reserven im Markt

Nachfrage

Frage: will ich auf Interbankenmarkt verleihen oder an ZB?

sinkende Nachfrage abhängig von Zins = logisch

sobald Depositzins den GB kriegt höher als i = unendliche Nachfrage

wenn \(i-i_d\) steigt: Interbankenmarkt attraktiv, ABzug von ZB

wenn \(i-i_d\) sinkt: ZB-Geld attraktiver

=> ZB will \(i_d < i^* < i_l\), sodass Interbankenmarkt funktioniert

3: Marktreaktionen#

Offenmarktkauf: mehr Geld -> Angebot nach Rechts, mehr Non-Borrowed Reserves -> niedrigerer Zins i

Wichtige Zitate:

„Deine Zentralbank Reserven sind ganz schön attraktiv“

„Zeig mir deine Angebotskurven“